5月23日讯:

正文

经历了3月份的大幅波动后,市场进入了震荡期,在基本面矛盾不突出,消费端主导行情的背景下,伦镍一度回落至26000的低位,沪镍也回落至200000以下的低位,然而隔夜镍市波幅再度引起市场关注,隔夜伦镍盘面收涨8.88%,沪镍收涨5.11%,再次猛烈的上涨是基本面发生了什么变化吗?下边我们先来梳理一下前期利多因素方面发生了哪些变化。

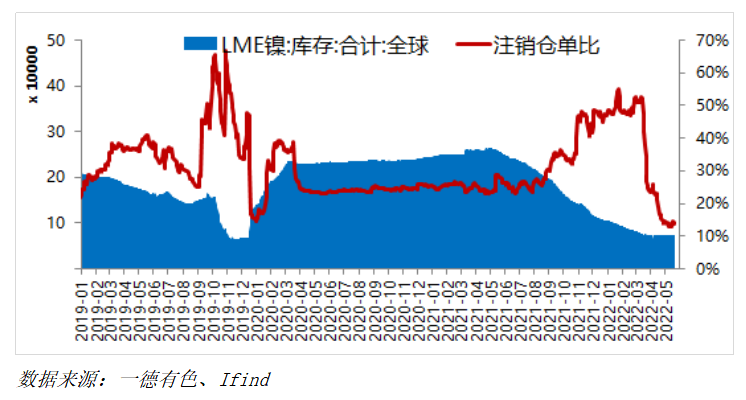

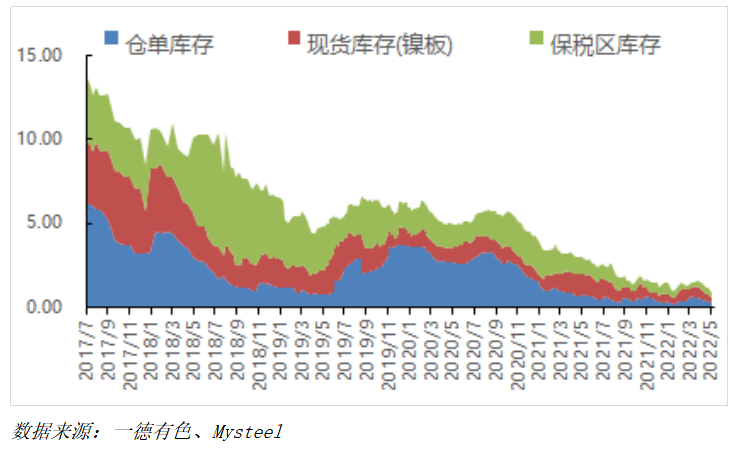

一、国内外库存持续下降,纯镍低库存状态持续

自去年二季度开始的国内外持续去库状态并没有因为3月份LME的多逼空的发生而产生根本性变化,该风险事件过后,LME库存依旧在持续去库,但去库速度有了明显的下降;国内四月份由于华东地区的疫情管控以及进口窗口的持续关闭导致到货减少,目前随着疫情管控的逐渐放松以及较低的价格,下游备货增加,使得本就较低的库存更是雪上加霜,所以库存这一显性指标给市场传达的信息依旧是:纯镍货源紧缺,价格支撑依旧较强。

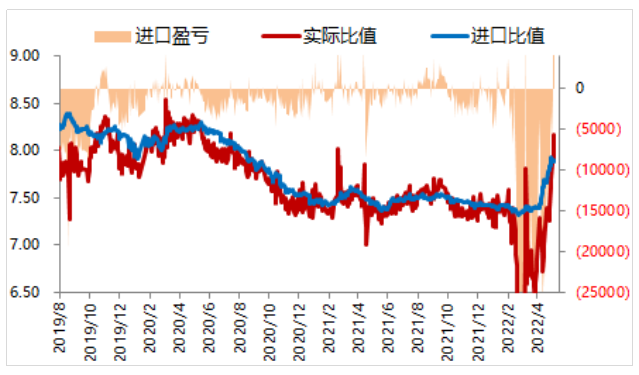

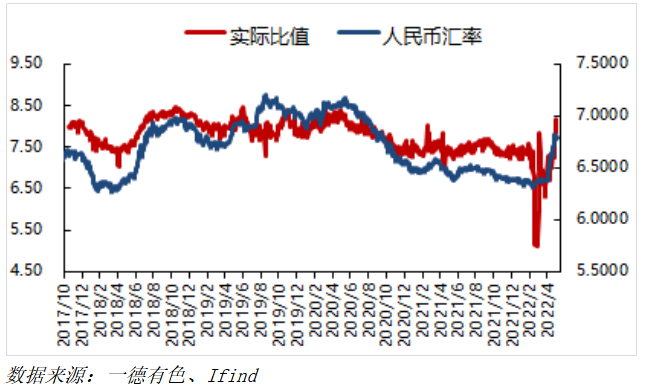

二、内外比值修复,进口窗口打开,后期国内货源或有补给

3月份的风险事件导致内外比值严重脱离实际,巨大的进口亏损状态已经维持了两个月之久。近期,随着伦镍价格的大幅下修,内外比值发生了较为有效的修复,当前进口窗口已经基本打开,由于数据的滞后性,我们还没能拿到最新的保税库存以及国内现货库存,但可以肯定的是进口窗口的打开带来的结果是海外的货源流入国内。另外上期所5月合约刚刚交割完,部分交割品流入市场也对现货市场形成了有效补给。

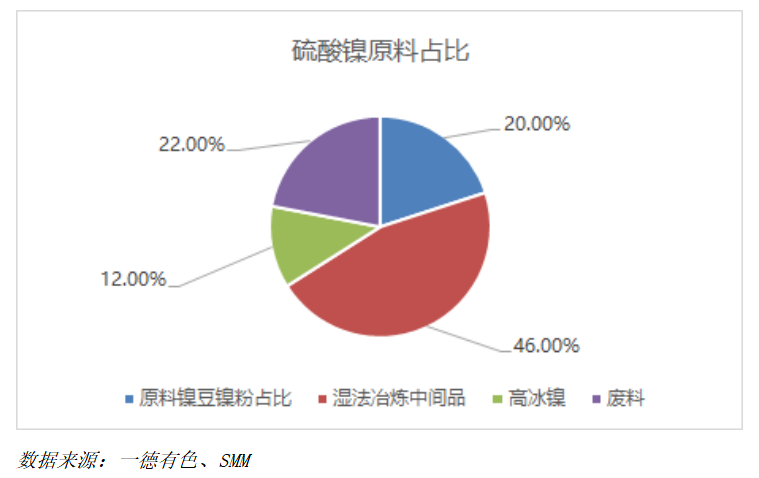

三、高冰镍以及湿法冶炼中间品供给增加,硫酸镍原料供给结构变化大

去年年底印尼青山高冰镍正式投产,今年1月份印尼青山园区首批高冰镍产品集港完毕,正式装船发运回国。据海关最新数据显示,2022年4月我国镍锍进口量12947.57吨,较2022年3月进口量10536.51吨,增加2411.05吨,环比增幅22.88%;较去年同期的1044吨,增加11903.57吨,同比增幅1140.19%。1-4月累计进口镍锍27427.18吨,同比增幅117%。而湿法冶炼中间品进口量也呈现较大增幅。2022年4月中国镍湿法冶炼的中间品进口量6.8万吨,进口总量环比增加1.4万吨,增幅25.3%;同比增加4.6万吨,增幅205.1%。1-4月,镍湿法冶炼的中间品总量21.21万吨,同比增加近10万吨,增幅96.57%。3月份印尼青山12台矿热炉转产高冰镍,据了解,4月份Weda Bay园区友山镍业转产2台炉子生产冰镍。而国内硫酸镍生产情况来看,4月份国内生产硫酸镍2.16万金属吨,同比、环比均有所下降,从生产原料看,镍豆、镍粉占比20%,今年1月份的时候该占比数据还高达54%,湿法冶炼中间品占比46%,高冰镍占比12%。从明细数据来看,硫酸镍原料结构发生了较大变化,前期硫酸镍原料短缺带来了镍市结构性机会也逐渐消失。

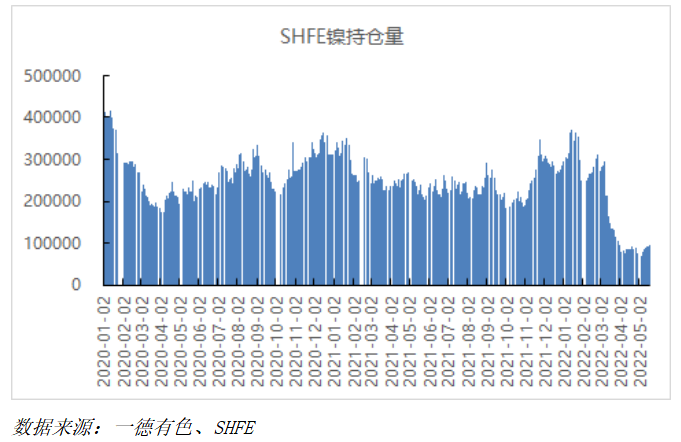

综合来看,前期的利多因素部分依旧存在,但已经被市场充分反应,部分已经转为了利空因素,在这种供需矛盾不突出的背景下,市场很容易被资金情绪带动,尤其是镍市在经历了3月份的风险事件后,流动性明显收缩,沪镍常规的三十万手持仓降到了七、八万手,在宏观以及产业预期发生些许变动时,资金更容易撬动行情。从隔夜盘面情况来看,市场减仓上行,空头平仓带动市场方向。

目前,尽管市场对于国内华东地区的疫情管控放松后的消费报以更多期待,但由于管控放松力度并未达到市场预期,叠加北方天津地区疫情,对于运输以及下游消费造成一定程度的消极影响,整体的消费提振效果尚未显现,所以就当前状况而言,消费增速预期不足以对镍价上行形成强有力的助推;同时,来自供应端较大的增速从时间节点上也未对镍价形成向下的持续压力。所以后期市场需持续关注国内各个地区疫情管控放松后,国内下游消费恢复情况,若好于市场预期,消费提振向上传导通畅,在持续低库的背景下,镍市有望迎来一波消费主导的行情。但由于中期压力存在,上方想象空间不会太大。