本周(9月9日—9月13日),西本资讯监测的数据显示,截止9月13日,全国69个主要市场25mm规格三级螺纹钢平均价格为3479元/吨,周环比上涨106元;高线HPB300φ6.5mm为3680元/吨,周环比上涨101元。

本期,全国各地市场建筑钢材价格止跌回升:其中,北方市场回涨,钢厂抬高;南方期现同步,携手拉高。本周西本钢材指数上涨,成本指数上移,前者涨幅更大,显示长流程钢厂利润空间抬升;本周螺纹钢期货主力合约上涨,对现货市场有拉动作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约波动回涨。其中,热卷2501合约周五收在3245元,环比上周五夜盘3055元上涨190元;螺纹钢2501合约周五收在3190元/吨,环比上周五夜盘3011元上涨179元;从全周走势情况看,原料端止跌上移,成材端及时跟进。

回首本期,消息面平静,原料价格止跌,螺纹现货上涨,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

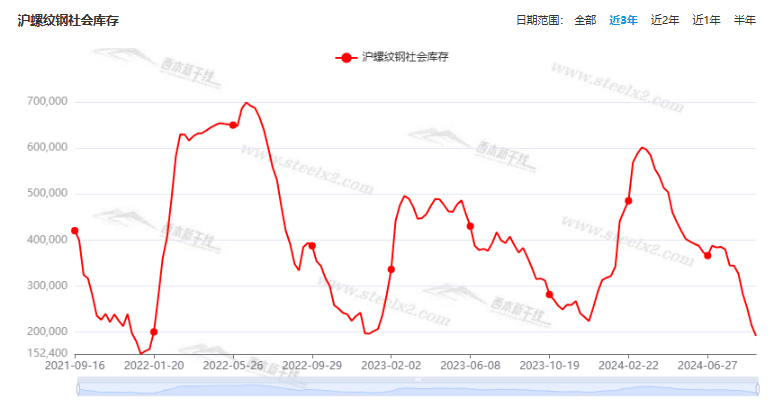

据西本资讯监测库存数据:截至9月12日,沪市螺纹钢库存总量为19.17万吨,周环比减少2.30万吨,降幅为10.71%(见下图);目前库存量较上年同期(9月14日的33.97万吨)减少14.80万吨,降幅为43.57%。本周沪市螺纹钢库存环比减少,主要是因为旧标资源消化,新标资源补充缓慢。

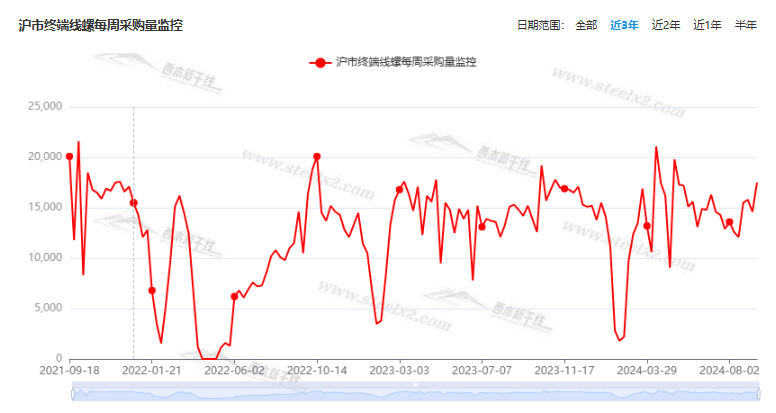

本期,西本资讯监测的沪市线螺周终端采购量为1.75万吨,周环比增加19.86%(见下图)。本周,市场价格回涨,终端需求积极补货。

本期西本钢材指数上扬,市场价格反弹:周一,先稳后涨;周二,整体上移;周三,继续走高;周四,混乱上移;周五,强势整理。当下上海市场现状是:库存持续下降,需求环比增长,厂商情绪升温。本周市场价格回升,预计下周区间波动。

二、库存总结分析

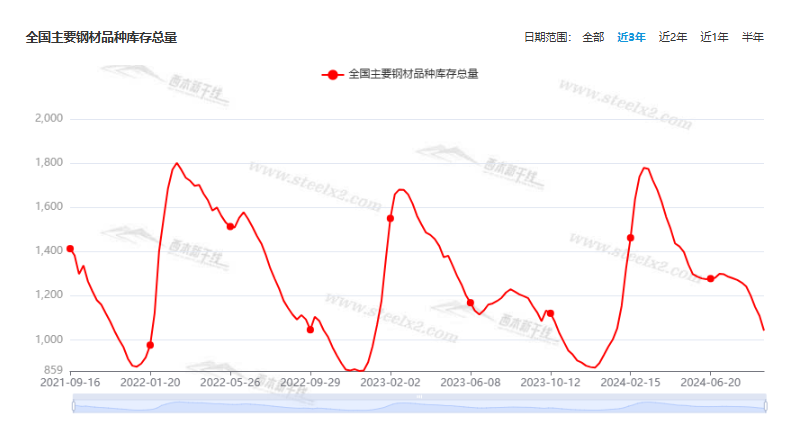

本期,全国35个主要市场样本仓库钢材总库存量为1041.74万吨,周环比减少66.76万吨,降幅为6.02%。主要钢材品种中,螺纹钢库存量为359.07万吨,环比减少52.86万吨,降幅为12.83%;线盘库存量为63.65万吨,周环比减少3.86万吨,降幅为5.72%;热轧卷板库存量为339.50万吨,周环比减少8.91万吨,降幅为2.56%;中厚板库存量为141.92万吨,周环比减少0.51万吨,降幅为0.36%;冷卷板库存量为137.60万吨,周环比减少0.62万吨,降幅为0.45%。

据西本资讯历史数据,当前库存总量较上年同期(2023年9月14日的1153.59万吨)减少111.85万吨,降幅为9.70%。分品种看,本期五大钢材品种库存中,所有品种库存环比下降。(见下图)

本周,华东区域建筑钢价格集体走高,浙江区域涨幅最大。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3000元到3350元/吨不等,周环比上涨120-140元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

中指研究院:8月居民购房观望情绪出现一定下滑

中指研究院发布2024年8月居民置业意愿调研报告。报告显示,8月居民购房观望情绪出现一定下滑,占比约为24%,较高位下降2个百分点。8月市场活跃度仍相对较弱,部分房企加快优质项目取证,月底营销力度增加,带动居民购房置业意愿低位改善,8月购房意愿强于上月占比约为16%,环比提升1.2个百分点,但仍处于低位水平;购房意愿弱于上月占比约为31%,较高位出现快速下降。

国家统计局:8月PPI同比下降1.8%

国家统计局发布数据显示,8月份,全国工业生产者出厂价格同比下降1.8%,环比下降0.7%;工业生产者购进价格同比下降0.8%,环比下降0.6%。1—8月平均,工业生产者出厂价格比上年同期下降1.9%,工业生产者购进价格下降2.1%。

乘联会:8月广义乘用车市场零售192.1万辆

乘联会数据显示,8月广义乘用车市场零售192.1万辆,同比下降1.1%。今年1-8月,广义乘用车市场累计零售1359万辆,比上年同期增长1.6%。中国8月狭义乘用车零售销量同比下降1%,中国8月狭义乘用车零售销量环比增长10.8%。

8月下旬重点钢企粗钢日产量下降

2024年8月下旬,重点统计钢铁企业粗钢日产188.54 万吨,环比下降5.42%,同口径比去年同期下降7.83%;生铁日产175.59 万吨,环比下降3.68%,同口径比去年同期下降6.41%,;钢材日产195.53万吨,环比增长4.07%,同口径比去年同期下降10.82%。8月下旬末,重点统计钢铁企业钢材库存量1454.19万吨,比上一旬减少191.20 万吨、下降11.62%;比上月同旬减少150.85 万吨、下降9.40%;比去年同旬减少18.26 万吨,下降1.24%。

海关总署:今年前8个月 我国货物贸易进出口同比增长6%

海关总署公布的数据显示,今年前8个月,我国货物贸易进出口总值28.58万亿元,同比增长6%。其中,出口16.45万亿元,增长6.9%。进口12.13万亿元,增长4.7%。

8月汽车产销分别完成249.2万辆和245.3万辆

中汽协数据显示,8月,汽车产销分别完成249.2万辆和245.3万辆,环比分别增长9%和8.5%,同比分别下降3.2%和5%。8月,汽车国内销量194.2万辆,环比增长8.3%,同比下降10.7%;汽车出口51.1万辆,环比增长9%,同比增长25.4%。

8月中国出口钢材949.5万吨

海关总署9月10日数据显示,2024年8月中国出口钢材949.5万吨,较上月增加166.8万吨,环比增长21.3%;1-8月累计出口钢材7057.5万吨,同比增长20.6%。8月中国进口钢材50.9万吨,较上月增加0.4万吨,环比增长0.8%;1-8月累计进口钢材463.1万吨,同比下降8.4%。8月中国进口铁矿砂及其精矿10139.0万吨,较上月减少142.3万吨,环比下降1.4%;1-8月累计进口铁矿砂及其精矿81495.2万吨,同比增长5.2%。

中钢协:8月我国出口钢材均价环比下跌

9月10日,中钢协发布2024年8月钢铁产品进出口快报。根据海关统计快讯数据,2024年8月,我国出口钢材949.5万吨,环比增加166.8万吨,增幅21.3%;均价755.5美元/吨,环比下跌34.6美元/吨,跌幅4.4%。1-8月累计出口钢材7057.5万吨,同比增加1203.1万吨,增幅20.6%。

中指研究院:十大城市二手住宅价格同环比均下跌

据中指研究院消息,十大城市二手住宅价格同环比均下跌,同比跌幅均扩大。环比来看,武汉和重庆(主城区)二手住宅价格环比跌幅较大,分别为1.19%、1.15%;南京、杭州、北京、上海和天津环比跌幅均在0.7%(含)至1%之间;成都、深圳和广州二手住宅价格跌幅则均在0.5%—0.7%之间。

8月地方债发行提速 单月发行量创年内新高

8月地方债发行明显提速,单月发行量创年内新高。今年政府债的供给高峰整体后移,民生银行预计,9月、10月地方债供给规模仍可观,新增地方债剩余额度将在10月底前基本发完,并在年底前使用完毕。与此同时,在资金面方面,政府债供给对流动性的扰动已经显现,商业银行对发行同业存单补充负债的依赖加强。同业存单发行成本8月以来震荡上行后,仍维持偏高位置,反映出银行负债压力的增大。

8月金融数据出笼

受有效融资需求偏弱、金融数据“挤水分”等因素影响,8月金融总量增长边际放缓。央行9月13日发布的金融数据显示,8月末,广义货币(M2)余额305.05万亿元,同比增长6.3%;前8个月,人民币贷款增加14.43万亿元;初步统计,前8个月社会融资规模增量为21.9万亿元,比上年同期少3.32万亿元。

本期,宏观面比较平淡,主要体现在:1、外需具有一定韧性,前8月进出口保持增长;2、工业经济复苏艰难,8月PPI同环比均有下降;3、8月金融数据出笼,总量增长边际放缓;4、8月地方债发行提速,单月发行量创年内新高;5、8月份汽车产销环比增长,但同比持续下降;6、房地产行业处于颓势,居民购房意愿低迷。

行业面上,海关总署数据显示,8月中国出口钢材环比增加,一举扭转了连续两个月的下滑态势,1-8月累计出口量同比大幅增长,有效缓解了国内市场的供需矛盾。另据中钢协数据,8月下旬,重点钢企粗钢和生铁日均产量环比减少,粗钢日均产量更是创下2023年12月下旬以来新低,同期企业库存明显减少,为今年1月下旬以来最低,显示近期钢厂压产去库效果明显。可以看到,正是供应缩减加快了库存去化,进而为建筑钢价回涨创造了有利条件。不过,随着新老国标完成交替,建筑钢产量回升将难以避免,后期钢价继续走高面临压力。

回首本周,期螺震荡回升,现货再次上行,需求有所复苏,厂商联手推高。从行情走势看,全国各地表现略有差异:在北方,市场上涨,钢厂推进;在南方,期货拉动,大幅收高;对比来看,北方涨幅较小,南方涨幅更大,区域价差又有扩大。总体而言,原料价格波动,供应缓慢回升;缺货现象普遍,现货再次上移。

期货回涨,现货反弹;情绪升温,销量增加。这是本周市场的主要特色。接下来,预计终端需求平稳,投机需求理性,期货波动加剧,现货震荡休整。本周行情处于“回涨”阶段,后期上行空间受到抑制。

对于上海地区而言,市场现状是:库存明显下降,资源有待补充;终端需求回暖,商家心态修复。当前的利好因素是:库存处于低位,需求环比改善;利空因素主要有:供应继续恢复,缺货逐步缓解。本周钢价止跌反弹,既是受到期货市场的拉动,更是得到需求的支撑,预计下周现货价格涨势放缓。需要关注的是:原料的走势,供应的变化,期货的起伏。