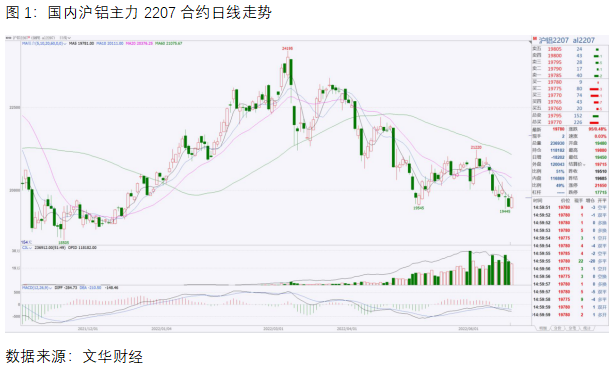

6月9日以来,国内沪铝合约逐步进入一轮下跌,且最低跌至年内低点19500点一线。截至6月21日下午收盘,国内沪铝价格在年内低点一线有所止跌,后市能否会在该位置真正企稳反弹呢?

一、市场担忧激进加息引发经济衰退

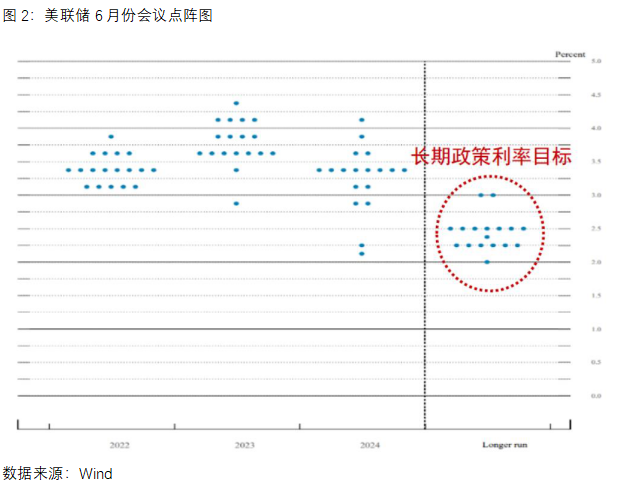

北京时间6月16日凌晨,美联储宣布将联邦基金利率上调75个基点,为1994年11月以来美联储单次最大幅度的加息。美联储主席鲍威尔在新闻发布会上表示,美国5月份通胀数据意外上升是本次大幅加息的主要原因,为了使通胀恢复正常,美联储下一次依然有可能加息50至75个基点。从美联储利率点阵图看,美联储年底前将基准利率提至3.25%—3.5%,所有票委均认为2022年政策利率应超过3%,因此,美联储年内剩余会议或将保持加快加息,直到通胀数据出现明显回落,其间整个美元计价的资产将承受较大压力。

另一方面,从美国中高频经济数据显示看,目前经济增长处于边际下滑,同时劳动力市场结构性短缺,通胀指标预期或将长期处在较高水平。虽然目前高通胀背景下需求尚可,大宗商品价格仍维持在高位,但随着通胀对消费能力的不断侵蚀,经济增速一旦发生转换,需求大幅走弱,相应的大宗商品价格或将大幅下跌,这才是市场最担心的。

二、铝下游恢复仍需一定时间验证

从铝的供需基本面来看,目前市场主要分歧仍在于下游需求的恢复情况。据SMM数据统计显示,截至6月16日,国内铝下游加工龙头企业开工率回升至66.9%,具体来看,第一,随着疫情转好,下游订单陆续恢复带动开工回升;第二,随着铝价回落,成本端压力有所缓解,带动部分下游逢低采购;第三,随着国内一系列刺激消费的政策落地,或带动部分板块的订单继续恢复。因此,虽然目前铝下游加工率不及往年同期水平,但缓慢回升的态势没有发生改变,仍需要时间继续观察后续的恢复情况。

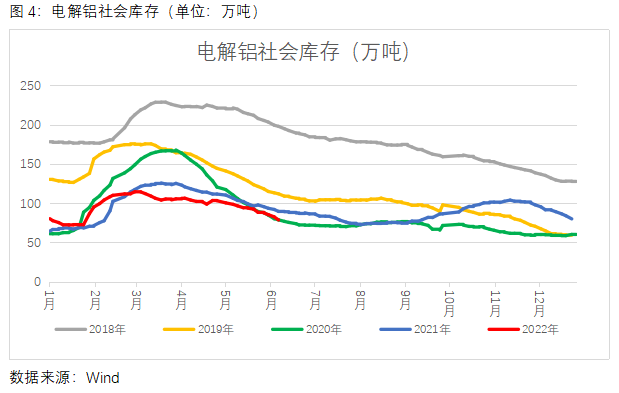

库存方面,截至6月20日,SMM统计国内电解铝社会库存为75.7万吨,6月份以来下游开工率提升,需求环比恢复,且前期铝锭仓库质押问题导致仓库货物转移,电解铝库存处于持续去库状态。

三、期货市场空头势力整体占优

从国内沪铝市场的持仓排行榜来看,截至6月21日,不管是前5名、前10名还是前20名,净空头持仓量明显多于净多头持仓量,双方差距非常明显。但从单日表现来看,净多头减仓的幅度要大于净空头。

整体来看,美联储鹰派加息落地后,市场空头情绪有所释放,随着铝下游需求的逐步恢复和电解铝社会库存持续下降,铝价短线止跌企稳概率较大。但中期来看,宏观市场整体氛围尚未转暖,供需基本面缺乏实质性利好,市场资金对比仍旧是空头占据一定优势。因此,一旦需求端数据表现不及预期,那么铝价或将再次破位下行。