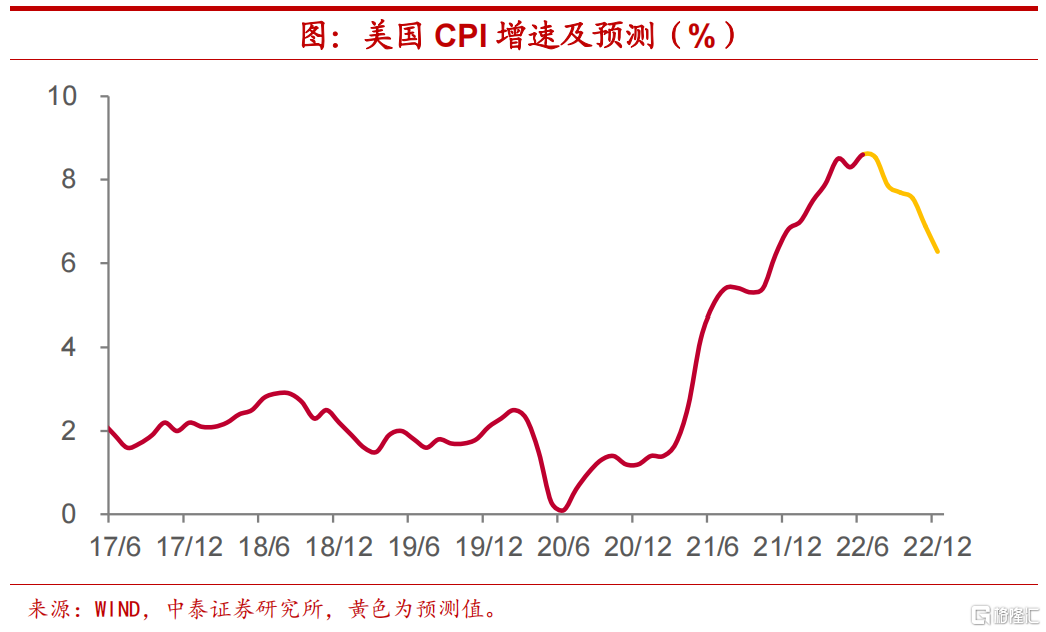

近来美国CPI增速二次冲顶,引发市场对于通胀风险的广泛担忧。美联储主席鲍威尔声称“美联储关于抗击高通胀的承诺是无条件的”,多位联储官员同样表示支持大幅加息以遏制通胀。那么,美联储货币政策收紧对于通胀的影响究竟多大?美国后续通胀走势又将如何?本报告对此展开分析。

概要

-

美国CPI增速因何二次冲顶?现有通胀水平接近80年代通胀顶峰,修正后通胀水平约占80年代最大值的八成。本次通胀中供给冲击占据主导,其贡献目前约占总通胀水平一半。从CPI各分项来看,核心服务的权重约占六成,核心商品约占二成,而剩下的能源和食品项合计与核心商品相当,占到二成左右。其中,能源项受外部价格影响最大,其同比增速主要来自于进口价格变动。而核心服务对CPI增速的贡献最大,其对CPI同比、环比的贡献均在三分之一左右,且近期核心服务同比与环比均处于上升趋势。无论是同比还是环比来看,5月汽油和房租分项是通胀超预期的主要贡献,主因国际能源价格与美国房价上行。基数效应对通胀超预期也有贡献,高基数对CPI增速的压制将呈现前低后高。

-

加息如何影响通胀?加息会通过资产价格、信贷途径和汇率等三条传导路径影响通胀。首先,加息导致的财富水平回落将抑制消费。美国居民资产结构中,股票与房地产比重最大,基准利率的显著变动将导致资产估值回调,从而使得居民财富缩水,抑制消费需求。第二,基准利率上行将带动各期限借贷利率有所攀升,使得企业投资与居民消费意愿下降。第三,加息带动汇率升值,进口降价出口遇阻。一方面,汇率上行使得商品进口价格相对下降,从而带动通胀水平走弱。另一方面,汇率上升或将降低出口竞争力,推动净出口回落,抑制企业投资需求。值得注意的是,“衰退”螺旋将加快通胀回落。企业出于经济前景考虑,开始收缩投资、降低工人薪资甚至裁员以维持企业盈利,导致消费者收入水平回落,这将抑制消费需求并推动企业盈利进一步下行,此时通胀水平将加快回落。

-

美国通胀还会上行吗?我们认为,其继续上行的可能性相对较小,短期或将保持高位震荡,而到年底回落速度很可能会超出市场预期。首先,能源项增速主要由汽油价格变化决定,而汽油价格取决于布油水平。我们预计,短期油价仍将高位震荡,长期布油价格易降难升,年底可能落在100美元/桶以下。其次,食品价格增速或仍上行,之后于三季度见顶回落。再次,交运设备决定商品价格增速。由于新车供给逐步修复,新车价格或将回落,预计未来汽车价格同比增速短期将有所放缓,长期供给修复将带动价格持续回落。另外,我们需要警惕商品价格增速回落超预期。零售商降价去库存造成的需求放缓,将带来上游更普遍的价格回落。最后,住房项决定服务价格。房价走势领先市场租金,而市场租金又领先于CPI房租项。我们认为房屋项短期仍有一定的上行压力,长期或将于三季度见顶回落。除此之外,加速通胀上行的工资-通胀螺旋相关度减弱。工资增速和职位空缺/失业人数比均出现见顶回落迹象,此外,当前用人单位对提高工资以填补职位空缺的意愿较低,工资-通胀螺旋的风险有所回落。总体来看,我们预计,美国年底CPI增速或回落至6%左右。

1 美国CPI增速因何二次冲顶?

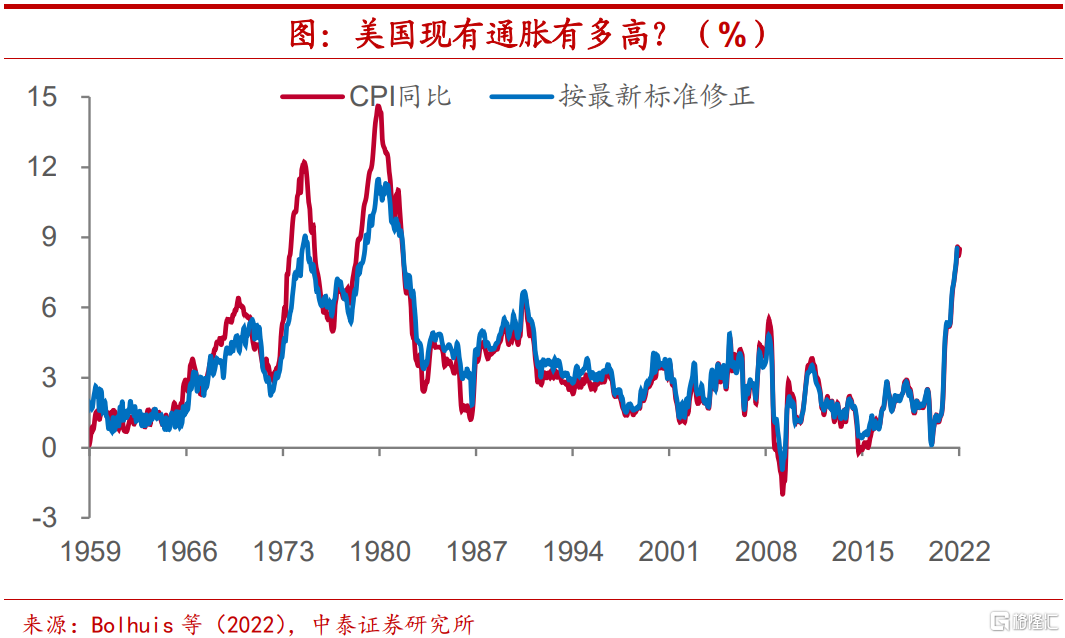

CPI增速接近80年代通胀顶峰。美国通胀增速到底有多高?如果将现有CPI同比增速与上世纪80年代时期顶峰相比,5月CPI增速仅为当时最大值14.6%的六成。但自20世纪80年代至今,美国CPI统计制度出现较大改变,数据可比性有所下降。Bolhuis等(2022)按现有统计方法以及最新权重回溯计算了历史CPI增速的修正值。结果显示,80年代通胀最大值修正为11%,现有通胀水平约占最大值的八成,远高于修正前的六成。

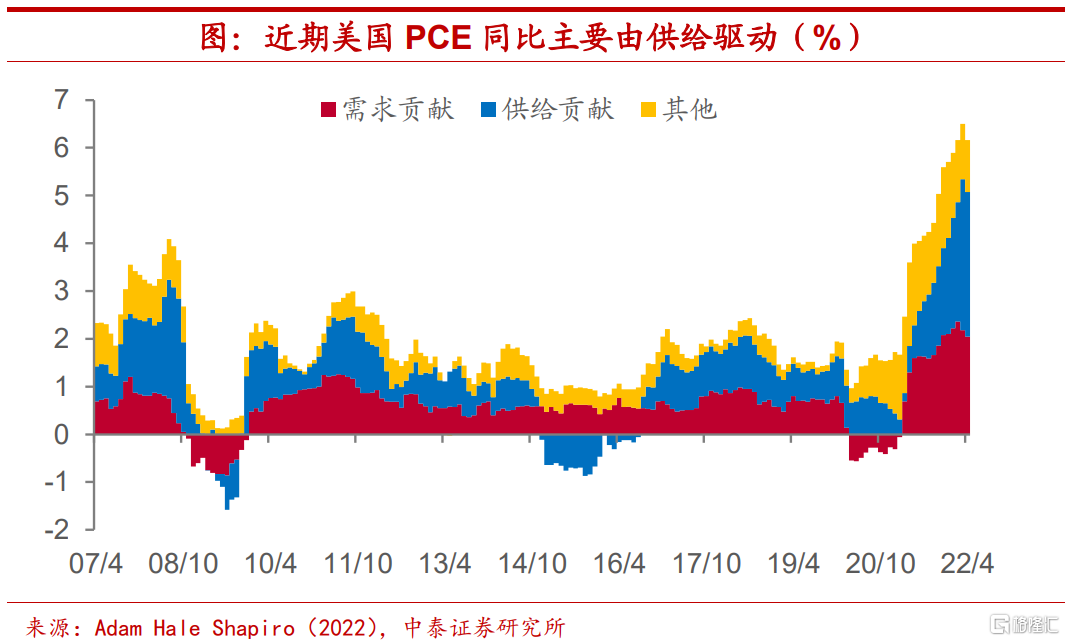

供给冲击占据主导。旧金山联储的Shapiro(2022)对美国PCE同比增速进行了拆分,将所有PCE子项按照需求或供给影响分为需求驱动、供给驱动和其他三种组别。倘若从供需角度考察本轮通胀的驱动情况,可以发现,需求贡献自2020年4月持续上行,至2022年2月后缓慢回落,占总通胀水平近三分之一。供给贡献自2021年3月起急剧攀升,目前约占总通胀水平的一半。

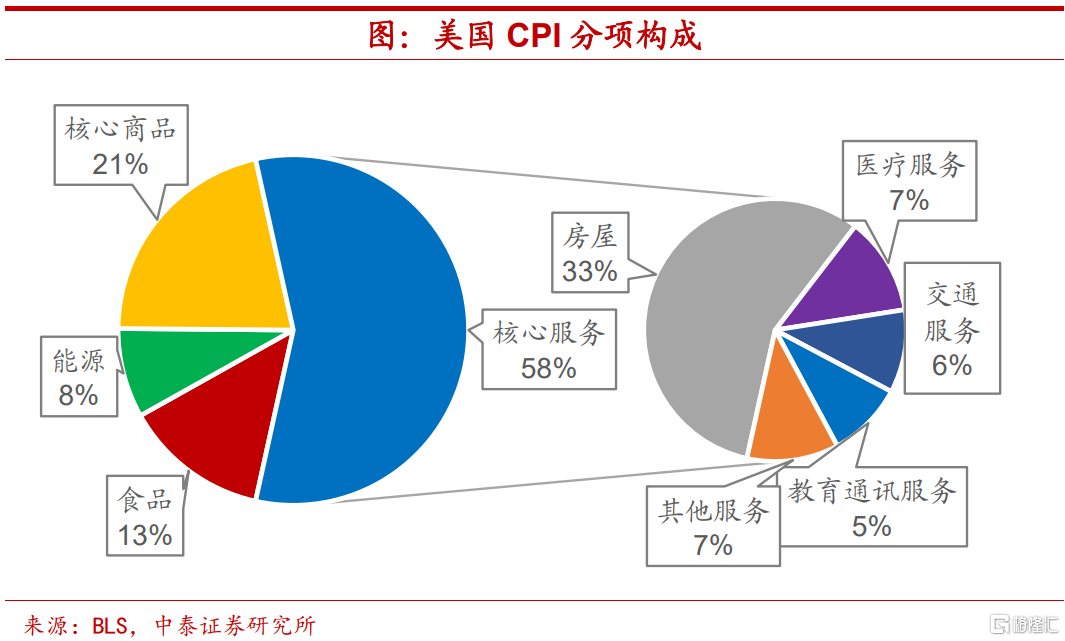

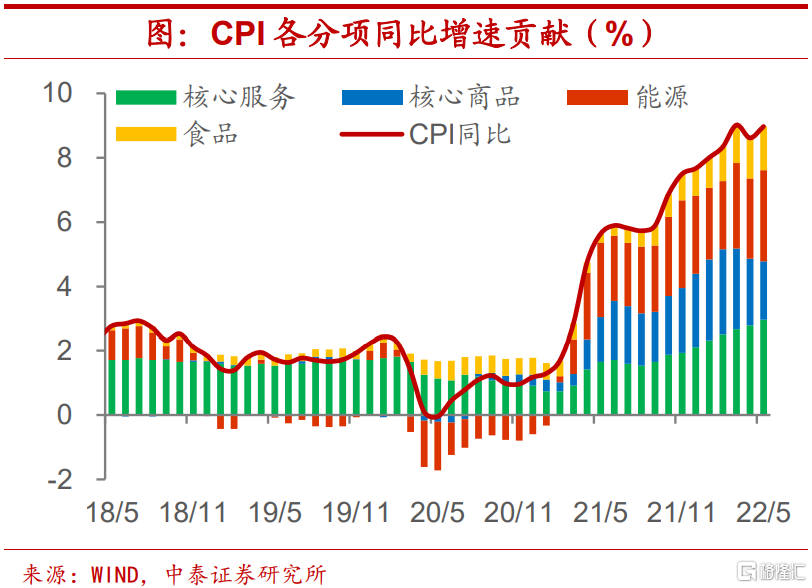

核心服务占比接近六成。从美国CPI分项组成来看,核心服务占58%,占比接近六成,而核心商品占21%左右,能源和食品项则分别占据8%与13%,两者合计与核心商品的权重基本相当。在核心服务之中,又以住房(主要是房租)比重最大,约占CPI整体的三分之一左右。

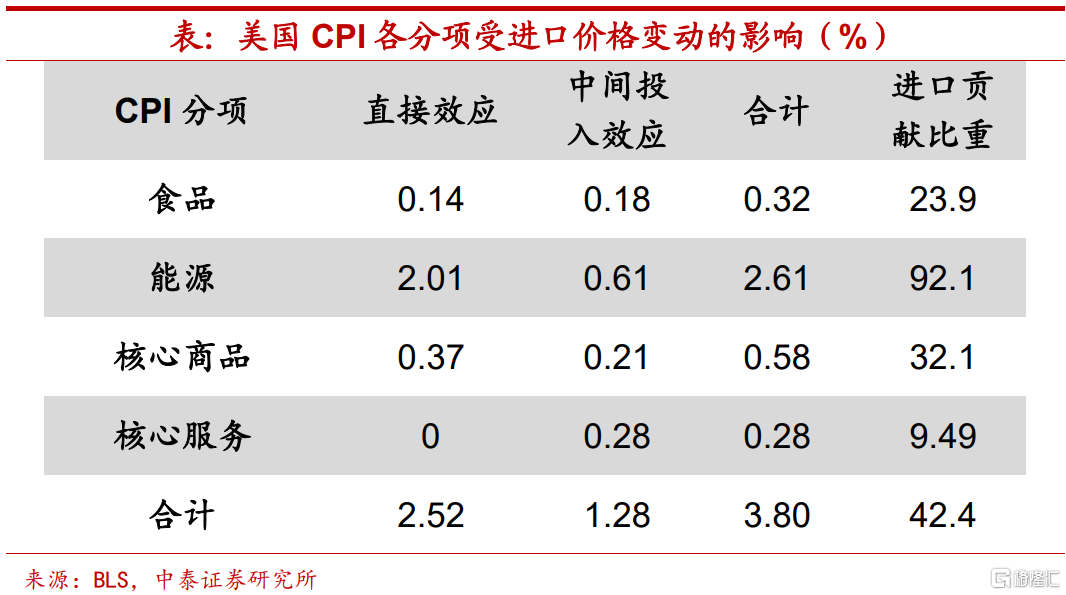

能源项受外部价格影响最大。从各分项受国际价格变化的影响程度来看,能源进口价格影响约占能源全部增速贡献的92%,这意味着能源项的CPI同比增速主要来自于进口价格变动。其次是核心商品与食品项,进口价格影响分别占这两个分项总贡献的32.1%和23.9%。核心服务项受外部价格变动影响程度最小,进口贡献比重仅为9.5%。整体来看,CPI增速总变化中进口价格贡献比重约为42.4%。受外部价格波动影响较大。

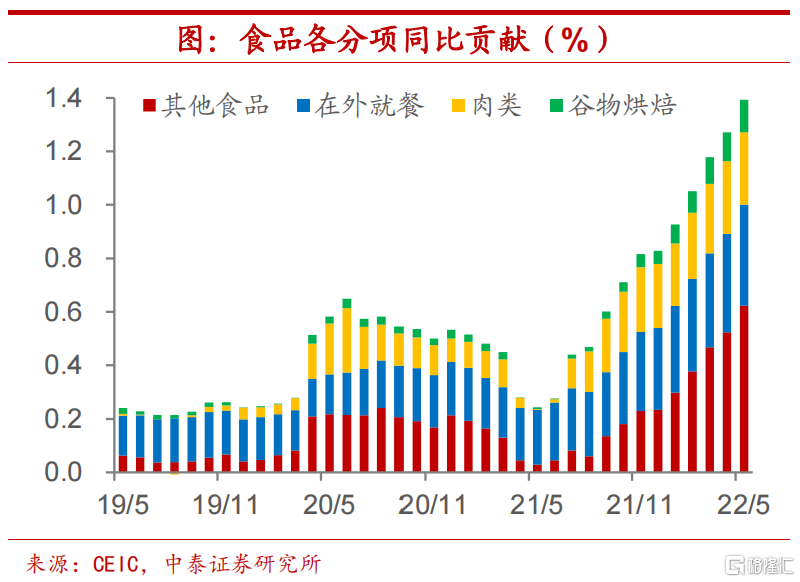

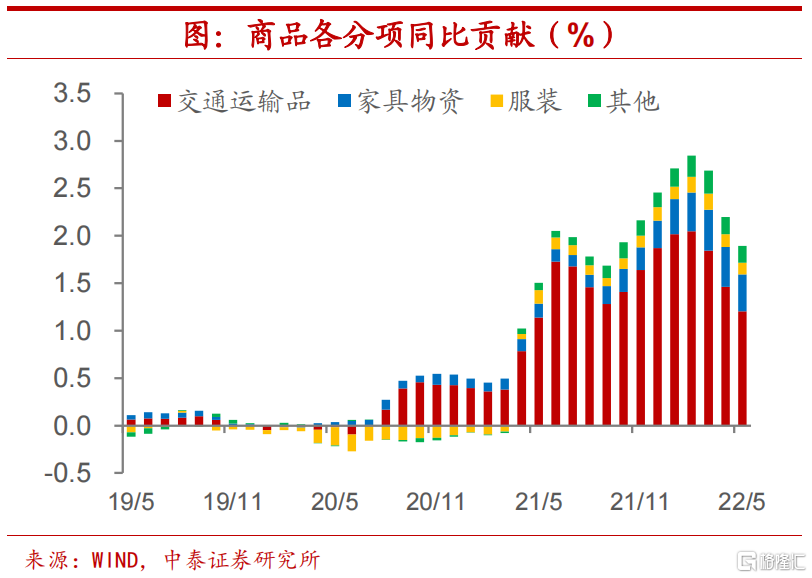

核心服务贡献最大。从各分项对CPI增速的贡献来看,核心服务对CPI同比、环比增速的贡献均在三分之一左右,且近期核心服务同比与环比增速均处于上升趋势。除核心服务外,对CPI增速贡献较大的分别是能源、核心商品和食品。具体来看,同比增速中,能源与核心服务贡献较高,均在2.8个百分点以上,食品贡献较为平稳,保持在1.3个百分点左右,而核心商品同比贡献已连续3个月下行。环比增速中,能源项波动最大,核心服务与食品项较为稳定。

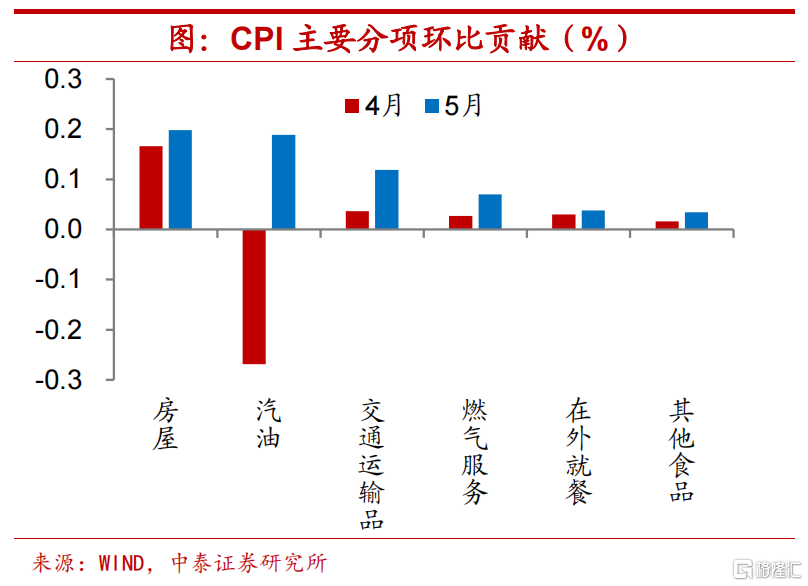

汽油与房租带动通胀超预期上行。整体来看,无论是同比还是环比增速,5月汽油和房租两大分项是通胀超预期上行的主要贡献,主因国际能源价格上涨与美国房价的上行。值得注意的是,汽油项环比贡献由-0.3%跃升至0.2%,带动环比增速较上月大幅上行,交通运输品(主要是汽车)环比增速变动同样显著,或因疫情导致汽车产业链暂时中断。

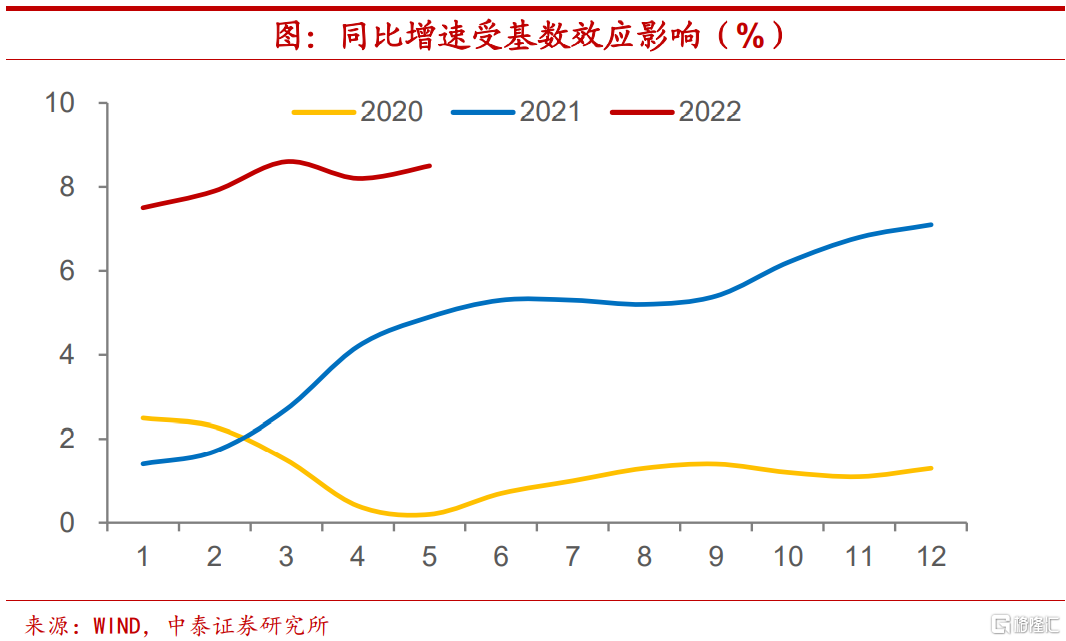

基数效应对CPI增速压制前低后高。早在5月我们就已发现,美国4月CPI同比增速较3月有所回落,实质上是高基数效应所带来的“见顶”表象,而5月CPI增速对应的高基数效应大幅减弱,或是CPI增速反弹的部分原因。后续来看,考虑到去年同期基数走势先平后升,高基数对CPI增速的压制同样前低后高。

2 加息如何影响通胀?

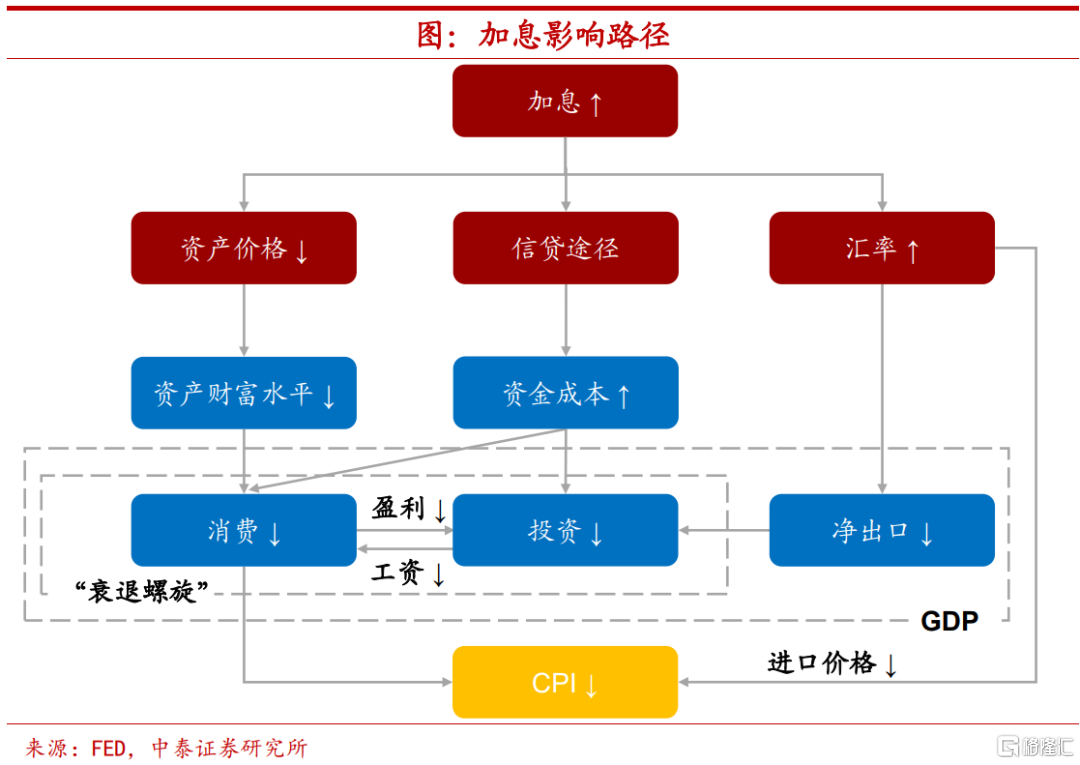

加息制约通胀,三条传导路径。美联储以加息为主要手段的货币政策收紧,将如何作用于美国通胀?主要存在着如下三条传导路径:第一,加息通过压低资产价格从而降低居民的财富水平,而居民的财富水平对消费影响较大,进而使得需求下降带动通胀下行;第二,加息通过信贷途径抬高资金借贷成本,不仅会抑制企业投资,也同样会对消费形成制约,从而压降需求;第三,加息或将导致汇率处于高位,一方面通过压低进口商品价格直接作用至CPI增速,另一方面则通过减少净出口抑制企业投资。

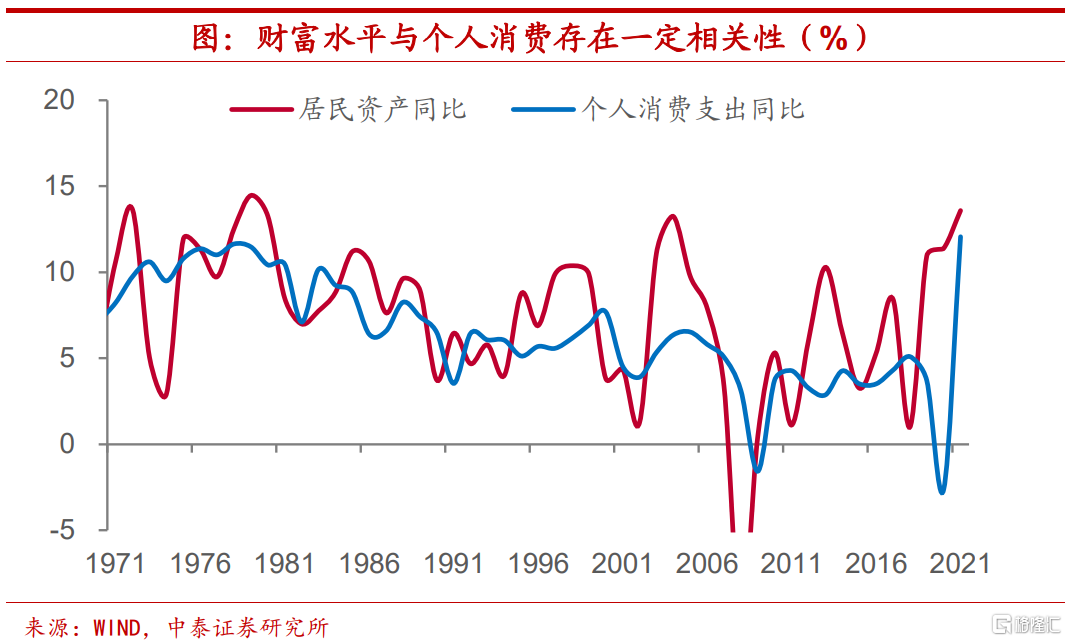

财富水平回落将抑制消费。首先,在美国居民部门资产结构中,股票与房地产的占比最大,分别占总资产比重约为27%与24%,两者之和要超过总资产的比重一半以上。而股票与房地产对市场利率水平较为敏感,基准利率的显著变动将导致资产价值调整,从而使得居民财富缩水,抑制消费需求。

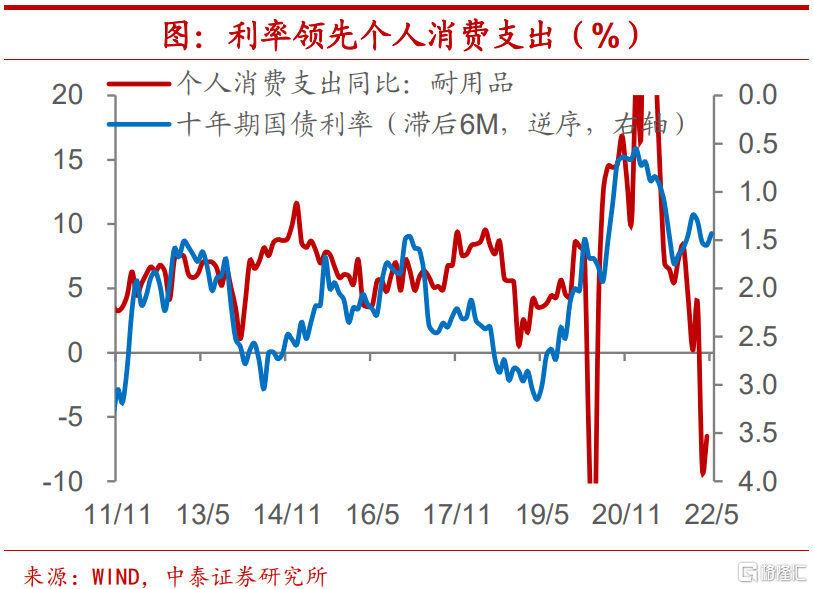

利率抬升约束消费与投资。其次,通过信贷途径,基准利率上行将带动各期限借贷利率有所攀升,进而使得企业融资成本明显增加,与此同时,居民借贷成本和消费的机会成本也会随之上升,从而使得企业投资与居民消费意愿下降。

加息带动汇率升值,进口降价出口遇阻。最后,加息或将带动美元指数短期上行,从而影响通胀水平。一方面,汇率上行使得进口商品价格相对下降,从而带动通胀水平走弱。另一方面,汇率上升或将降低出口竞争力,推动净出口回落,从而抑制出口型企业的投资需求,进而压降CPI增速。

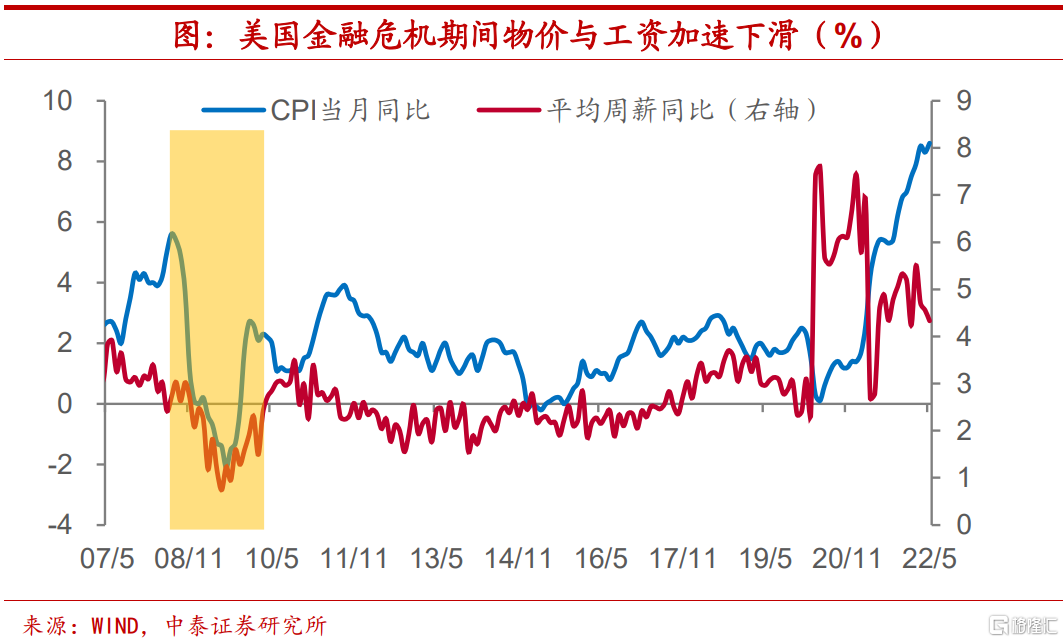

“衰退”螺旋将加快通胀回落。与经济过热时出现的“工资-通胀”螺旋相反,当经济增速显著放缓时,也会出现“衰退”螺旋。此时,企业出于经济前景考虑,开始收缩投资、降低工人薪资甚至裁员以维持企业盈利,导致消费者收入水平回落,这将抑制消费需求,并推动企业盈利进一步下行,从而形成“衰退”螺旋,此时通胀水平将加快回落。

3 美国通胀还会上行吗?

美国通胀后续究竟会如何变化?通过各分项的趋势综合来看,我们认为,其继续上行的可能性相对较小,短期或将保持高位震荡,而到年底回落速度很可能会超出市场预期。

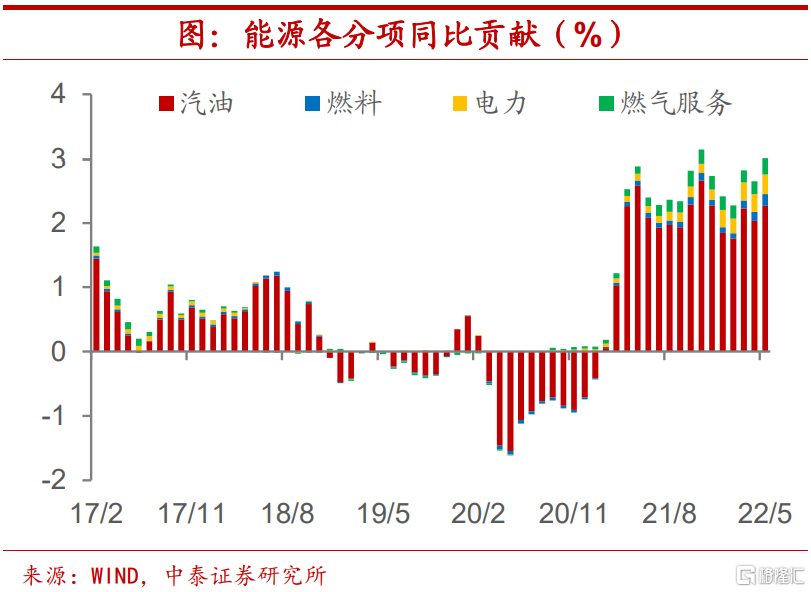

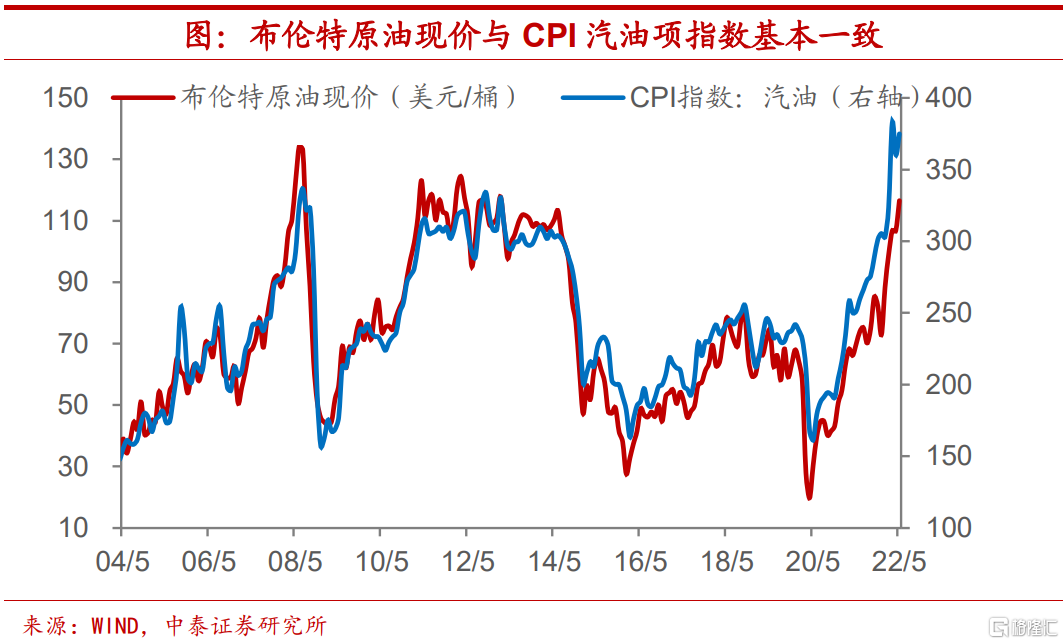

能源项增速主要由汽油价格变化决定。首先,能源分项中占据最大权重的子项为汽油,占CPI比重约为4.72%。通过计算能源各分项同比以及环比贡献,可以发现汽油对CPI的贡献远大于其他三项,能源项的变化也主要由汽油驱动。

汽油价格取决于布油水平。正如我们前文所述,能源项受海外价格变动的影响最大,我们发现,美国CPI增速中汽油项走势,基本上由国际市场中的布伦特原油价格所决定,因而通过判断国际原油市场现价走势可以间接得到汽油项同比的增速。

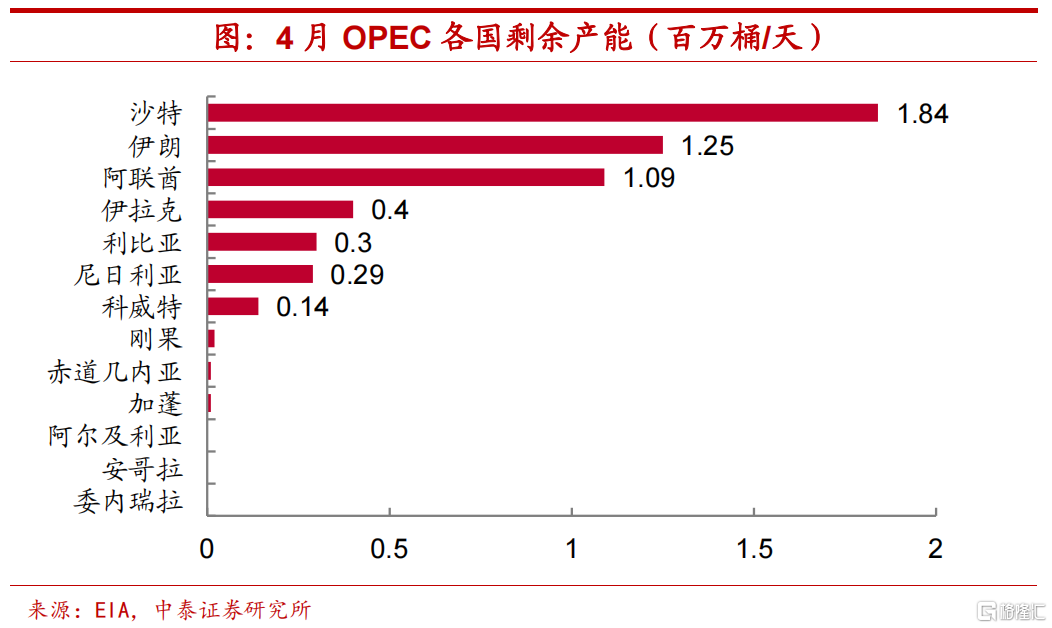

短期油价或将高位震荡。从需求端来看,一方面,欧美各国将迎来夏季出行的高峰期,出行需求增加将拉动原油需求上行。另一方面,由于美国通胀高企,美联储加息步伐加快,引发市场对经济衰退的担忧,悲观的经济预期也将压降原油需求。所以,整体来看,原油需求可能很难大幅扩张。从供给端来看,OPEC已提出增产计划,然而目前OPEC中仅有沙特、阿联酋有能力完成生产配额,短期内供给支撑不足。综合短期内的供需情况,我们认为,布伦特油价或仍将高位震荡。

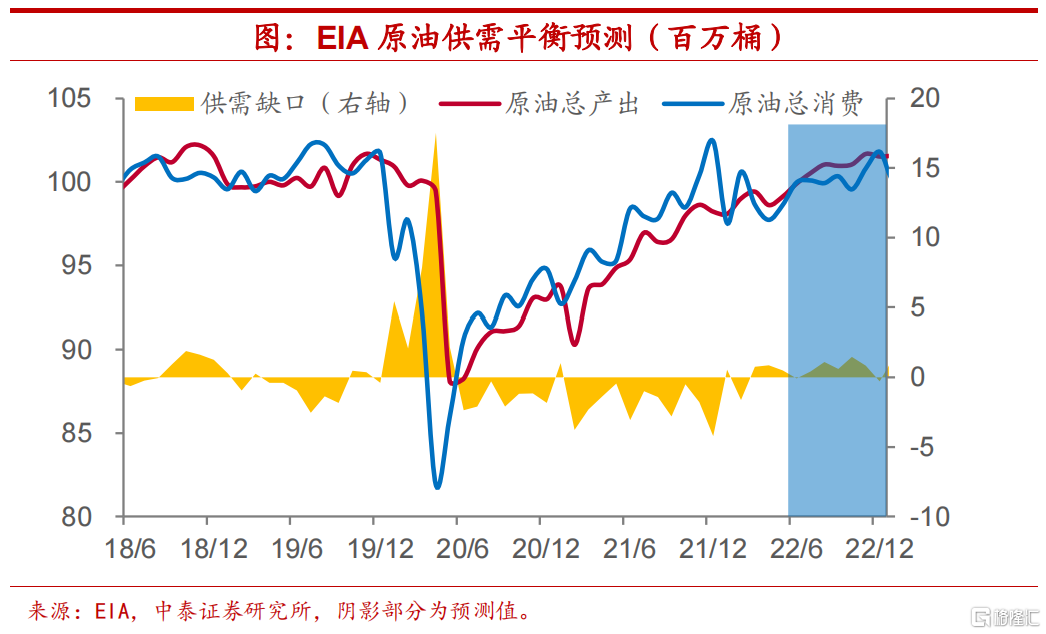

油价后续易降难升。根据EIA发布的最新原油供需数据,未来半年原油总产出整体或将高于总消费水平,这意味着油价高位承压。考虑到原油供需预测于6月初发布,或对OPEC增产导致的供给增加和美国衰退预期导致的需求收缩预估不足,因此供需实际缺口可能会比EIA预测时要更大,布油价格后续或将有所回落。

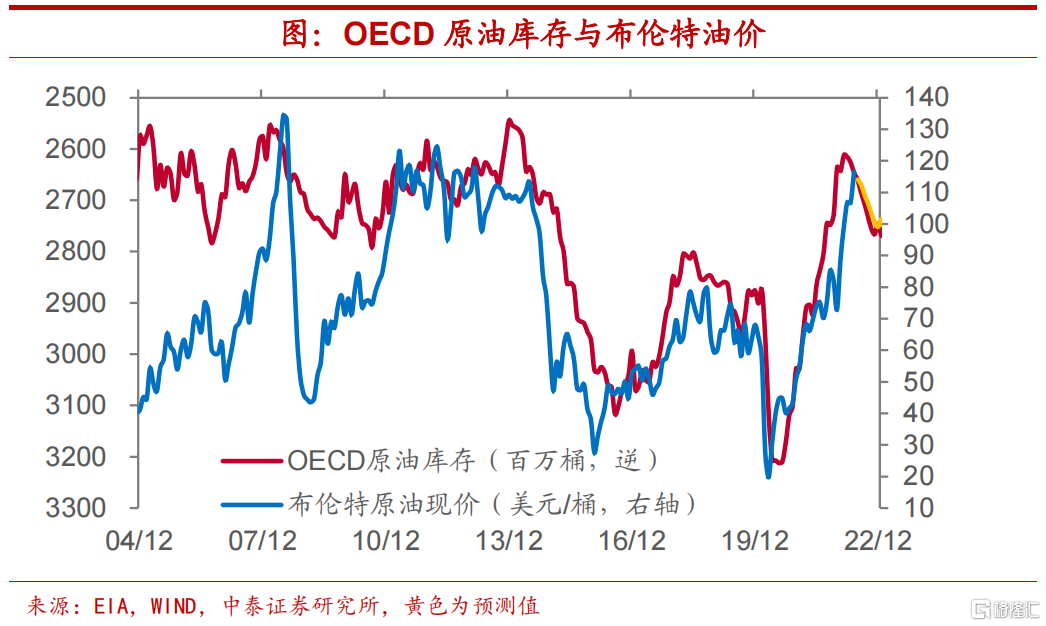

布油年底可能落在100美元/桶以下。EIA公布的OECD原油库存预测数据显示,下半年原油库存将持续上行,而库存变动对油价变化具有较强的解释力度,因此长期来看油价下行趋势明显。我们预计到2022年年底,布油现价很可能将回落至100美元/桶以下。

食品价格增速或仍上行。其次,食品项中所有子项同比增速几乎都在上行。其中,肉类与包含水果蔬菜及乳制品的其他食品贡献较大,分别约为0.3和0.6个百分点。整体来看,食品价格主要受到俄乌冲突的延伸影响,国际粮价与化肥价格的不断走高推升农民与养殖户的原料成本,进而推高各类食品的价格。考虑到俄乌冲突短期或难以结束,不过部分农作物与化肥价格已出现见顶回落迹象,我们认为,食品价格短期或将持续上行,之后于三季度见顶回落。

交运设备决定商品价格增速。再次,商品项增速基本上由交通运输品决定。而交通运输品主要包括新车和二手车,其权重约占商品项整体的四成左右,同时也是商品项同比与环比增速的主要贡献。而家具物资、服装与其他商品分项的同比与环比贡献较小,且变动幅度不大。

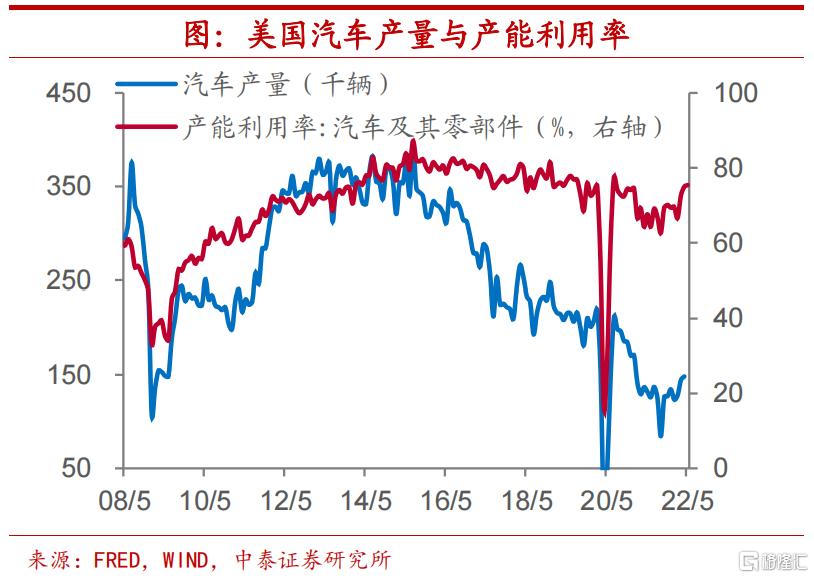

新车供给逐步修复。一方面,美国汽车产量自2022年年初开始持续上升,同时产能利用率也已恢复至75.4%,达到疫情前水平。另一方面,中国长三角地区疫情转好,随着企业复工复产逐步推进,汽车产业链的中断进程可能也已结束。供给端的修复将有助于减少新车市场的供需缺口,考虑到加息背景下需求走弱的预期,新车价格未来或将有所回落。而由于新车与二手车价格呈现出较高的一致性,当新车价格回落时,二手车价格或也同样出现一定程度的下滑。

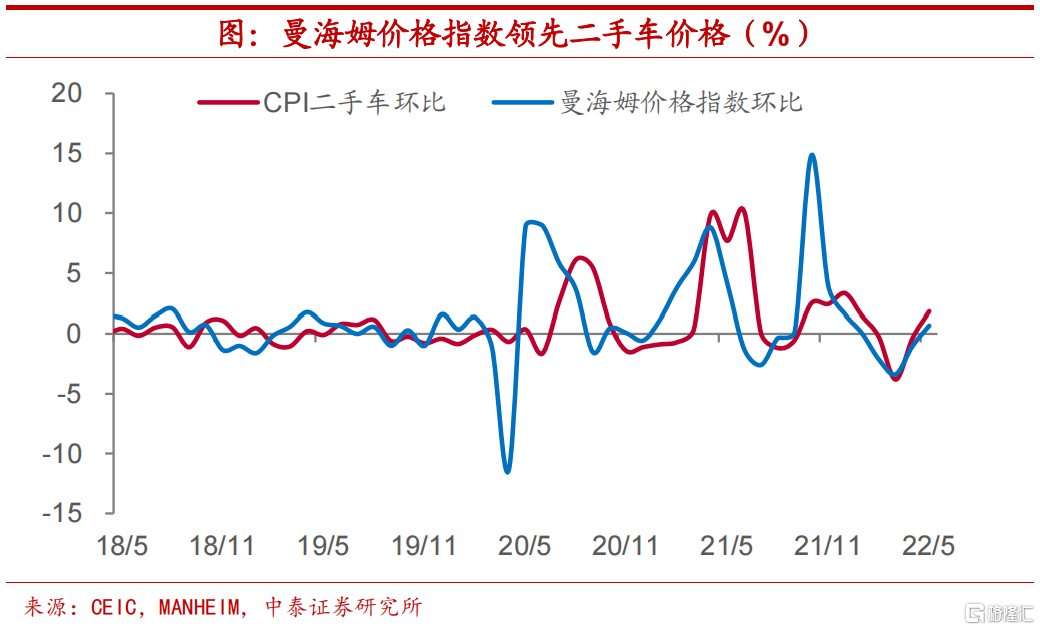

曼海姆价格指数领先CPI二手车。曼海姆是美国最大的二手车拍卖市场,曼海姆价格指数是根据该市场的二手车销售数据统计得到,用于衡量二手车价格变化趋势。现有数据显示,曼海姆价格指数环比领先二手车价格环比约2个月。由于6月前半月曼海姆价格指数环比增速为0,我们预计,CPI汽车项同比增速短期将有所放缓,而供给修复将带动价格持续回落。

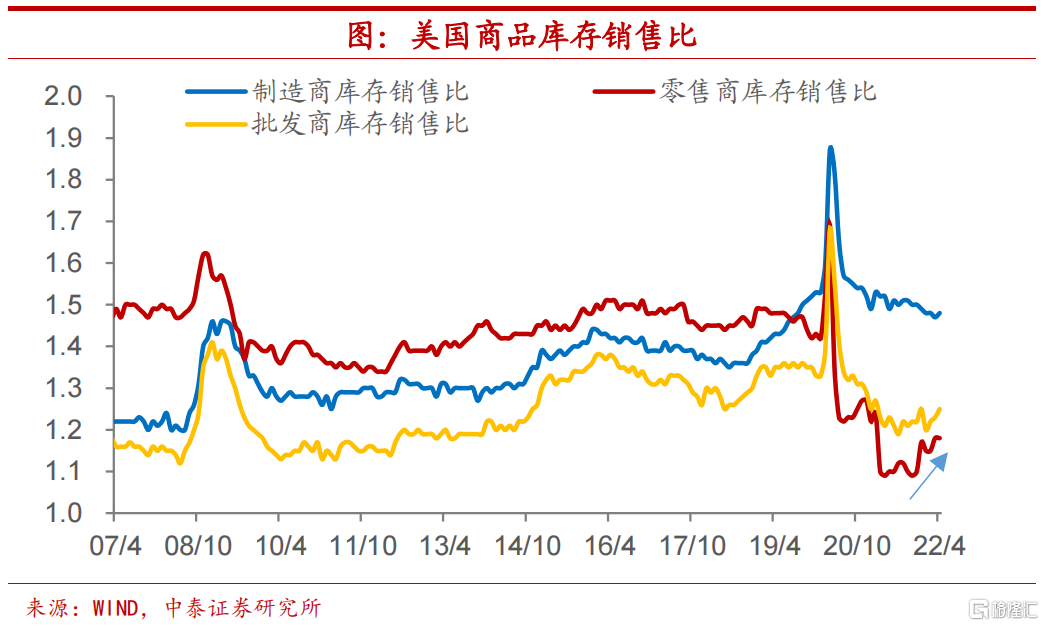

“牛鞭效应”要来了?从商品项整体来看,我们也需要警惕价格增速下降超出预期。近来美国零售商库存销售比开始回升,或是由于需求放缓导致的被动补库。而从微观层面来看,多家美国零售商也开始降价去库存。Target、Walmart和Macy's等百货公司近期宣布将采取包括降价、促销以及取消多余订单等措施来消除过剩库存。需求放缓或将进一步向上游传导,使得批发商和制造商库存同样回补,带来更普遍的价格回落,在这一过程中,价格的下降效果也将被逐级放大。

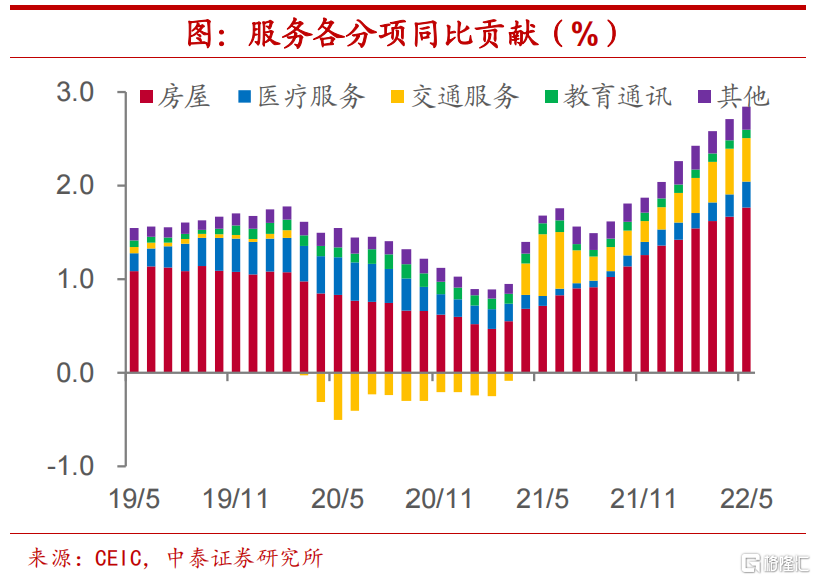

住房项决定服务价格。最后,核心服务项价格变化基本上由房屋项决定。房屋主要包括房租和业主等价租金,二者均与市场房租水平关系紧密,房屋权重约占服务项总权重的六成,同时也是服务项同比与环比增速的主要贡献。除交通服务外,其他服务分项的同比与环比贡献较小,且变动幅度不大。

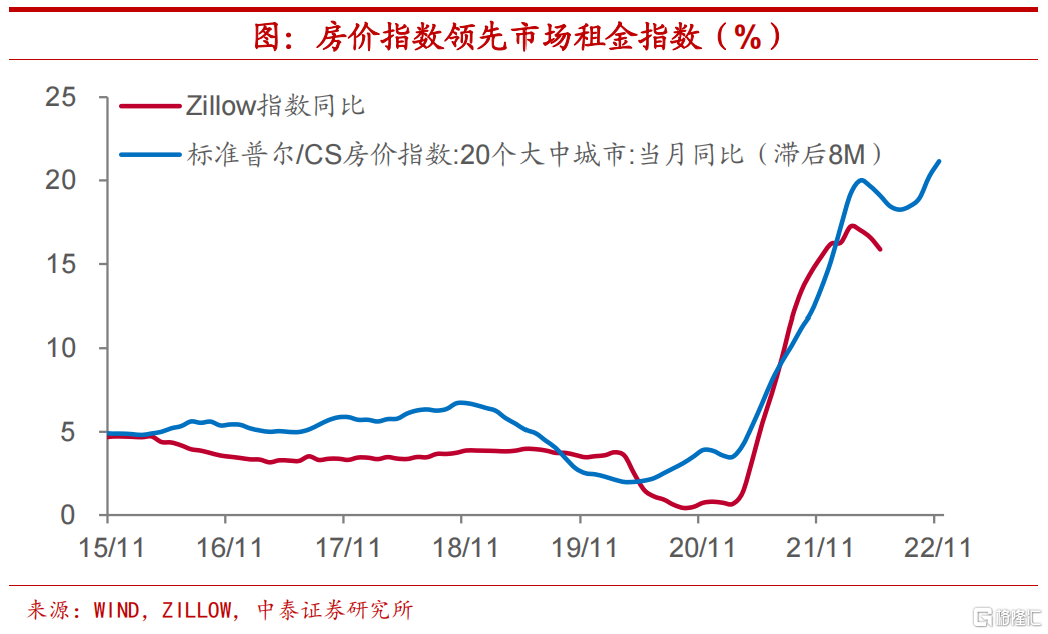

房价走势领先市场租金。自2020年以来,低利率和财政刺激推高了房地产市场的需求,而疫情带来的供给中断使得供需缺口逐步扩大,成屋库存持续回落。市场供不应求推高了房价,高房价变向增加了租房需求,进而推升房租价格。从房价指数以及租金指数的走势可以看出,房价领先租金约8个月左右。

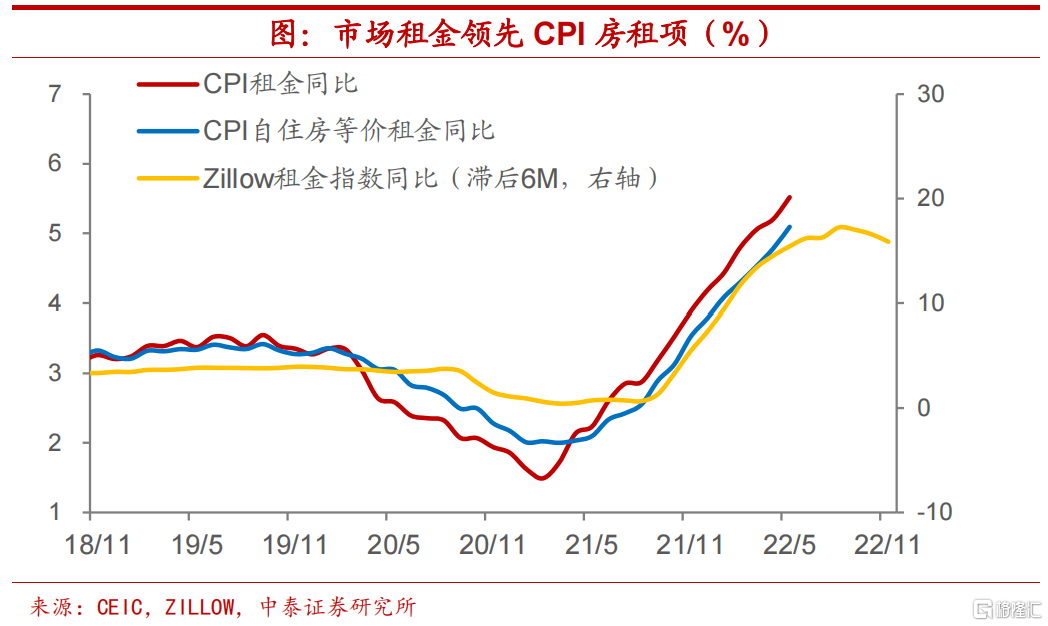

市场租金领先CPI房租项。Zillow作为美国最大房地产信息公司,每月会发布市场租金指数。从数据上来看,市场化的租金价格通常领先于CPI房屋项约半年以上,观察市场租金价格走势,我们认为CPI房屋项同比增速短期仍有一定的上行压力,而随后或将于三季度见顶回落。

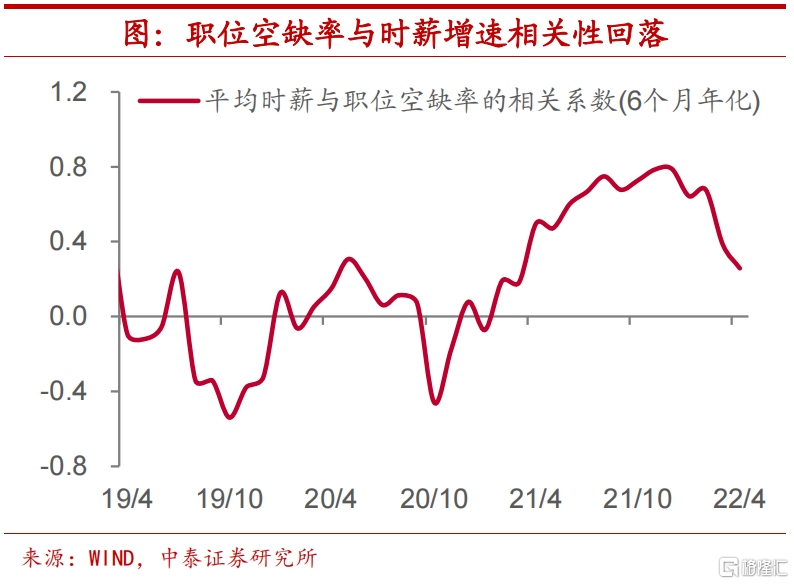

工资-通胀相关度减弱。工资-通胀螺旋是加速通胀上行的重要力量之一,不过近期其相关度有所减弱。一方面,5月非农就业平均时薪同比下行,由3月的5.6%回落至5.2%,工资增速已持续两个月下行,出现见顶回落迹象。另一方面,虽然美国职位空缺仍处高位,但衡量劳动力市场松紧程度的职位空缺/失业人数比,也开始出现见顶回落迹象。此外,我们计算了每月各行业职位空缺与时薪增速的相关性系数,结果表明两者的相关性从2021年12月的以来持续下滑,这表明当前用人单位对提高工资以填补职位空缺的意愿较低,高通胀难以转化为高工资,工资-通胀螺旋上升的风险有所回落。

美国CPI增速年底或回落至6%左右。从各分项来看,我们预计,能源项同比贡献由于下半年供需缺口填补,较5月回落1.7个百分点;食品项同比贡献先升后降,至年底较5月上升0.1个百分点;核心商品项由于汽车供给修复以及牛鞭效应,或将加速回落,年底较5月下降1.1个百分点;核心服务项短期由于房屋项拉动将持续上行,而年底较5月基本维持不变。总体来看,我们认为,美国通胀水平继续上行的可能性相对较小,短期或将保持高位震荡,而到年底回落速度很可能会超出市场预期。我们预计,年底CPI增速或回落至6%左右。

风险提示:政策变动,经济恢复不及预期,测算偏差风险。