8月3日讯:

铝价近期虽然出现止跌反弹,但我们之前的分析中提到,行情反转难度较大,在供需整体偏弱的格局没有发生改变的情况下,铝价反弹高度或将有限。需求端的情况仍需时间观察,我们今天从成本利润的角度来看一下,电解铝供给端后市可能会发生哪些变化。

一、7月亏损面进一步扩大

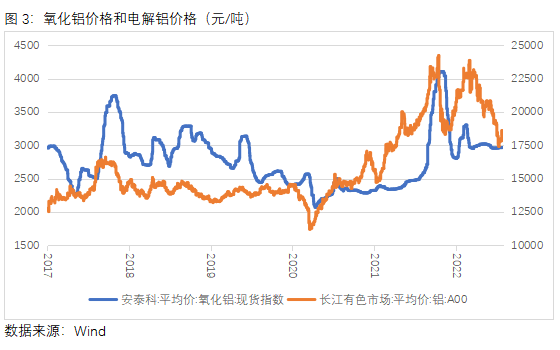

根据安泰科测算,2022年7月中国电解铝加权平均完全成本(含税)为17788元/吨,环比下降387元/吨或2.1%;沪铝连续合约均价为18065元/吨,环比下降1885元/吨或9.4%;铝价与生产成本同期均在下跌,但铝价跌幅远远高于成本的跌幅,电解铝企业盈利空间继续收窄,亏损面不断扩大。当月平均利润仅为277元/吨,较6月份减少1498元/吨,较年内利润最高点减少约5347元/吨,是自2019年3月份以来盈利水平最低的时期(除个别铝价非理性大跌或成本超常增加的月份)。安泰科初步统计,7月份中国电解铝产量约为352.5万吨,其中亏损产量占比45.2%,较上个月提高34.7个百分点。

二、成本回落或将难以形成支撑

电解铝的生产原料成本主要包括电力、氧化铝和预焙阳极。首先,网电价格一般较为稳定,变化多和政策因素有关;自备电中的由于煤炭价格有所回落,发电成本也出现下滑,因此电力成本整体是稳中有降。氧化铝方面,目前北方市场受成本上移以及环保检查,减压产情况频发,价格相对较为坚挺。西南地区因新增产能博赛万州、天桂二期以及三期等稳步放量,价格面临回落压力。另外,反过来讲,铝价下跌进一步增加电解铝企业的生产压力,电解铝企业向氧化铝压价的情况就会越来越多。因此,氧化铝整体面临较大的压力。预焙阳极方面,7月份中国预焙阳极价格结束了连续5个月的上涨行情转而下行,石油焦等原料价格的走低是导致阳极价格下滑的主要原因。随着上游原油、石油焦等开始出现高位回落,预焙阳极价格预计也将进入下行趋势。

整体来看,电解铝上游的三大成本电力、氧化铝和预焙阳极都面临走弱的压力,因此,电解铝所谓的成本支撑或将很难起到较好的效果。

三、企业减产意愿暂时不足

据Mysteel调研显示,目前电解铝厂亏损主要集中在河南、贵州和广西,这三地企业成本高的主要原因是电价高,其中河南承受煤价高、输配电价高的双重压力,吨铝完全成本已过2万元;贵州、广西同样因高煤价传导至外购电价过高。对于当地企业而言,目前首选应对措施一是通过内部管理实现降本;二是与政府和售电企业协商下调电价;最后才是被动减产。而且目前各地经济压力和就业压力较大,同时考虑到关停重启的成本较高,企业减产将十分谨慎。

另外,部分电解铝企业通过建立自身铝加工厂或者和周边下游加工企业形成稳定合作关系,自身电解铝产量基本都能及时消化掉了,通过月均价、长协价等形式将价格平均下来,因此对市场铝价下跌的承受能力也更强了。

整体来看,电解铝成本端目前也存在继续下滑的风险,因此对铝价的支撑或将有限。电解铝企业利润走弱带来的减产的担忧暂时不足为惧,市场关注核心仍将是下游需求端的恢复情况。