核心观点

美国经济处于类滞胀环境,与1967年-1970年中期较为相似,经济趋弱、劳动力市场偏强但趋弱,通胀高位运行,当前美国距离实质性衰退还有一定距离,通胀问题更为紧迫,当前美联储需坚定地抗通胀以避免像上世纪70年代步入滞胀泥潭。美债利率预计在加息停止前夕呈现上行趋势,加息停止至衰退结束是较好的做多美债时机,美股仍存在较大的下行空间。

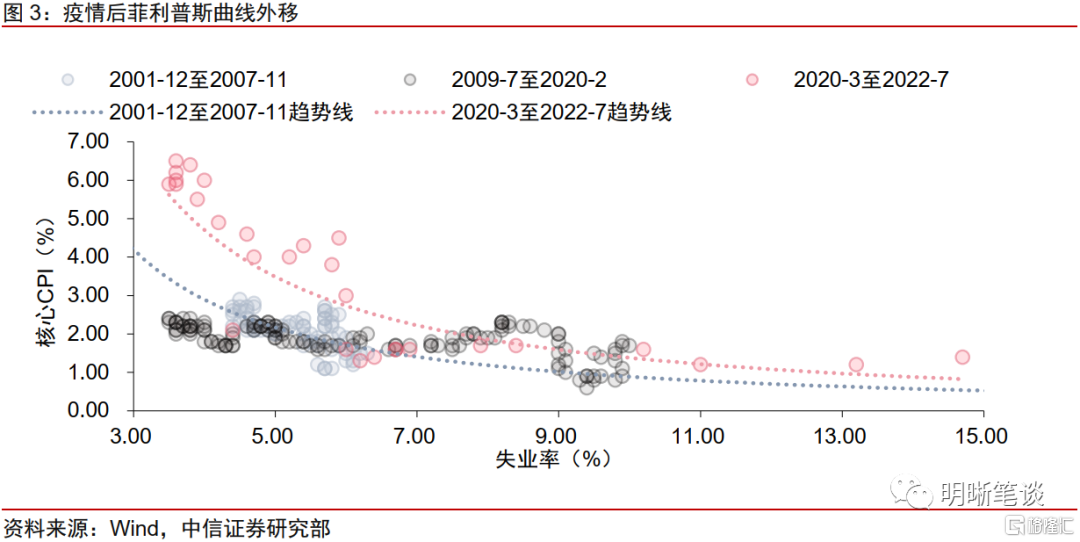

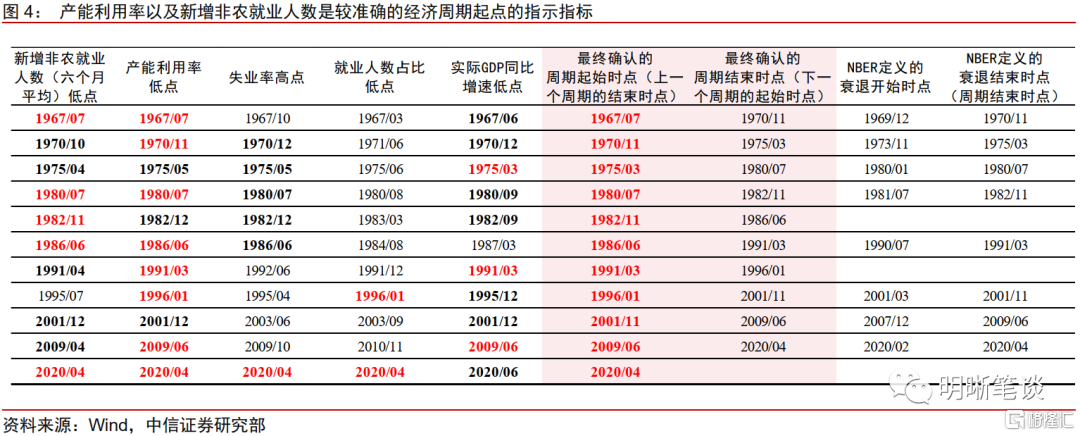

美国经济周期与通胀周期特点:经济周期可以划分为四个阶段:扩张、高峰、收缩和低谷。美国经济周期较权威的划分时点往往由NBER滞后性地公布,而经济收缩的特点为经济活动放缓或恶化、实际收入下降、失业率上升等。通胀虽然具有周期性特点,但通胀周期与经济周期的关联并不在所有时期均表现出一致性。传统理论认为,通胀与失业率通过菲利普斯曲线相关联。但上世纪70至80年代滞胀时期以及1990年无通货膨胀的经济扩张中,失业率与通胀均表现出同向变动,并且,2009年至2020年曲线平坦化,以及疫情后曲线外移均反映出菲利普斯曲线的稳定性较低。

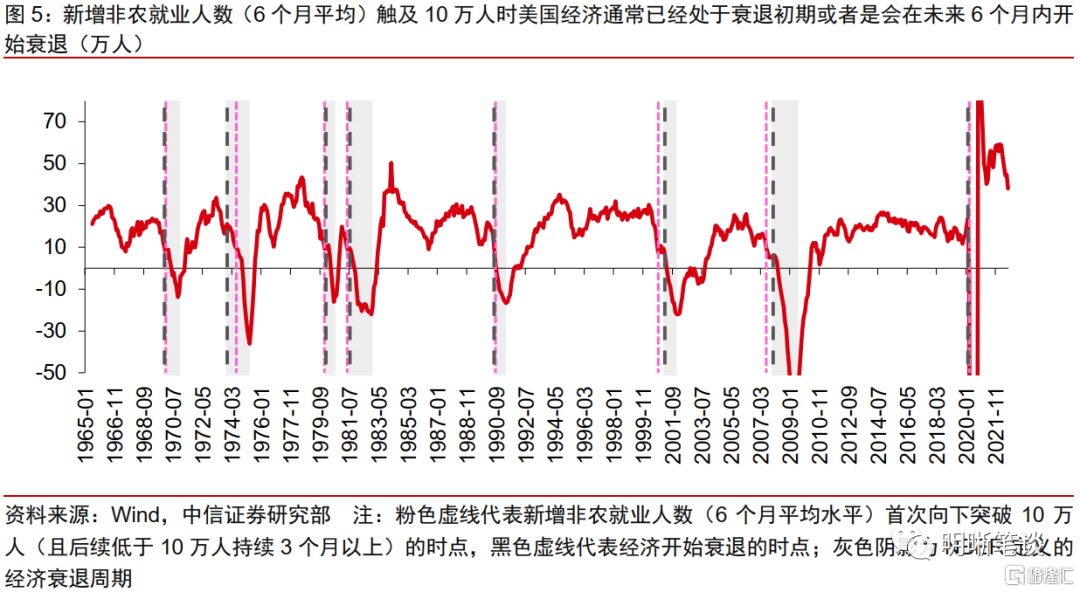

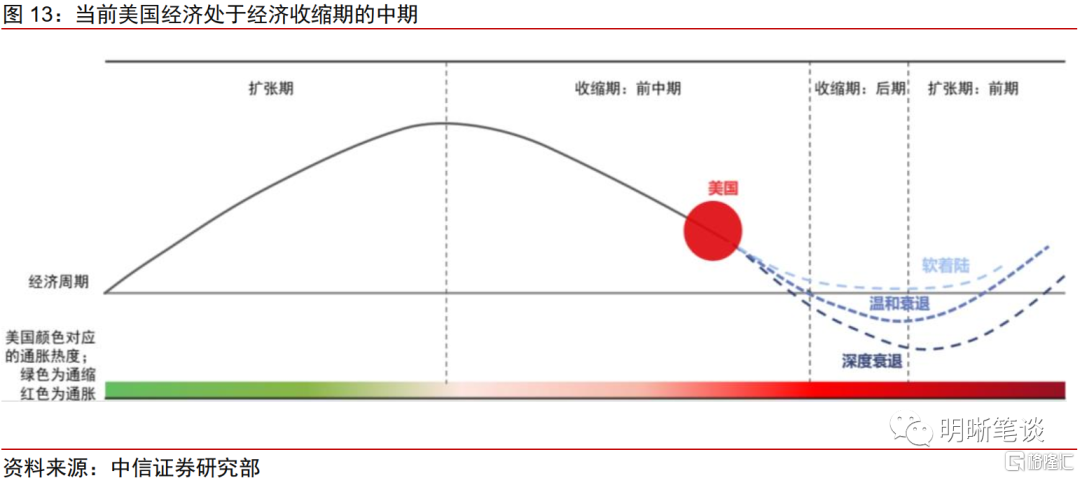

当前美国经济处于收缩阶段中期,距离实质性衰退还有一定距离。产能利用率以及新增非农就业人数是较好的经济复苏(经济周期起点)的指示指标。而对于经济衰退开始时点的判断,新增非农就业六个月均值触及10万是可以较为准确判断美国经济濒临衰退或已处于衰退初期的警示指标,当前该指标反映出短期经济衰退风险较低。此外,美国失业率从局部低点转为上升的指示意义偏弱,但失业率较此前低点上升超过0.5%后经济往往已经处于衰退或开始衰退,后续需密切关注失业率变动。

此轮美国经济走势与历史上哪一轮周期更为相近?当前经济所处境地与1967-1970年经济周期中期较为相似,实际GDP增速走弱,就业市场偏强但趋弱,通胀处于磨顶阶段。参考1967年-1970年那轮经济周期,虽然未来短期内经济衰退风险较低,但步入实质性衰退或较难避免,通胀未来是否会持续下降至2%左右水平后不再大幅抬升是美国经济是否会走入滞胀困境的关键。未来通胀下降需依赖于短期通胀预期以及薪资增速回落,经济衰退以及美联储快节奏紧缩预计会推动通胀预期下降,美联储需较为坚定地紧缩以避免通胀回落后再次抬升。

美国金融资产价格未来走势会如何?参考1967年-1970年美债利率走势,此轮通胀若未来出现趋势性下行,美联储紧缩或放缓,预计届时美债利率下行压力会较大。美债利率预计在加息停止前见顶,加息停止至衰退结束期间是较好的做多美债的时期。经济衰退往往伴随着美股大幅下跌,美股通常在接近经济衰退结束时才触底反弹。此轮美国经济软着陆较为困难,参考1967年-1970年那轮经济周期,当前美股难言触底,未来仍有较大的下跌风险。

结论:美国经济步入收缩期中期,短期经济衰退风险较低,但未来经济衰退较难避免。此轮经济走势节奏与1967年-1970年那轮较为相似,劳动力市场偏强劲但已开始放缓增长,经济趋弱,通胀压力较高,若美联储抗通胀决心无法有效持续降低通胀预期与增速,则美国或像上世纪70年代,从当前类滞胀环境步入滞胀环境,陷入通胀持续高位运行、衰退反复的泥潭。因此美联储需较坚定地紧缩以避免陷入滞胀。美债利率或在停止加息前夕触顶,加息停止至衰退结束期间美债利率预计将较大幅下行,美股未来存在较高的下跌风险。

风险因素:地缘政治冲突加剧;通胀超预期上升;美联储政策超预期等。

美国经济处于类滞胀环境,与1967年-1970年中期较为相似,经济趋弱、劳动力市场偏强但趋弱,通胀高位运行,当前美国距离实质性衰退还有一定距离,通胀问题更为紧迫,经济收缩或通过通胀预期以及薪资增长抑制通胀,但其影响或存在滞后性,因此当前美联储需坚定地抗通胀以避免像上世纪70年代步入滞胀泥潭。美债利率预计在加息停止前夕呈现上行趋势,加息停止至衰退结束期间是较好的做多美债时机,美股仍存在较大的下行空间。

经济周期与通胀周期的特点

经济周期性波动不必然会导致经济衰退,而经济衰退时间一般为六个月至两年内。美国经济周期较权威的划分时点往往由NBER滞后性地公布,经济周期可以划分为四个阶段:扩张、高峰、收缩和低谷。经济收缩的特点为经济活动放缓或恶化、实际收入下降、失业率上升等。实际上,并不是每个周期均会经历实质性衰退(经济活动全面恶化),1960年以来,1966年、1984年、1995年的加息成功实现了软着陆。同时每个周期衰退的时长也不相同,1965年以来衰退的平均时长为11个月,最短为2个月,最长为18个月,经济衰退时间一般不会短于六个月或长于两年。

通胀虽然具有周期性特点,但通胀周期与经济周期的关联并不在所有时期均表现出一致性。传统理论认为,当经济收缩时,就业市场走弱,商品、服务等资源市场需求疲软会导致价格压力降低,并且通胀与失业率通过菲利普斯曲线相关联,即失业率上升会推动通胀下行。但上世纪70至80年代滞胀时期以及1990年无通货膨胀的经济扩张中,失业率与通胀均表现出同向变动,反映出菲利普斯曲线的稳定性较低(Banerj,2005)[1] 。并且,2009年至2020年疫情冲击前,菲利普斯曲线平坦化,以及疫情后菲利普斯曲线外移也反映出通胀周期与经济周期的关联性较不稳定。

当前美国经济处于收缩阶段中期

距离实质性衰退还有一定距离

产能利用率与新增非农就业人数是经济衰退较准确的指示指标

产能利用率以及新增非农就业人数是较好的经济复苏(经济周期起点)的指示指标。若以上一轮经济衰退(放缓)的低谷作为这一轮经济周期的起点,产能利用率低点以及新增非农就业人数是较为准确的经济周期起始点的指标。实际GDP同比增速低点对于经济衰退结束时点也具有一定的指示意义,但由于实际GDP增速的频率偏低,所以准确性低于非农数据以及产能利用率指标。而失业率指标对于经济周期起点的指示意义偏模糊,在一定时期表现出领先性,一定时期表现出滞后性。

新增非农就业六个月均值触及10万是可以较为准确地判断美国经济濒临衰退或已处于衰退初期的警示指标,该指标反映出短期经济衰退风险较低。基于此我们确认了各个周期的时间范围,同时我们进一步确定对于经济衰退开始具有较好同步性的指标。实际GDP同比增速对于经济开始衰退的指示意义也较模糊并且频率偏低。产能利用率高点有时领先于经济衰退开始时点一年半以内,有时表现出与经济衰退开始时点的同步性,而产能利用率骤降往往标志着经济已处于衰退之中,整体而言产能利用率指标较难准确判断衰退时点是否切实临近。而新增非农就业人数(6个月平均)指标对于经济是否接近衰退边缘具有较好的指示意义,当该指标触及10万人时(需后续连续3个月以上持续低于10万人),美国经济通常已经处于衰退初期或者是会在未来6个月内开始衰退。

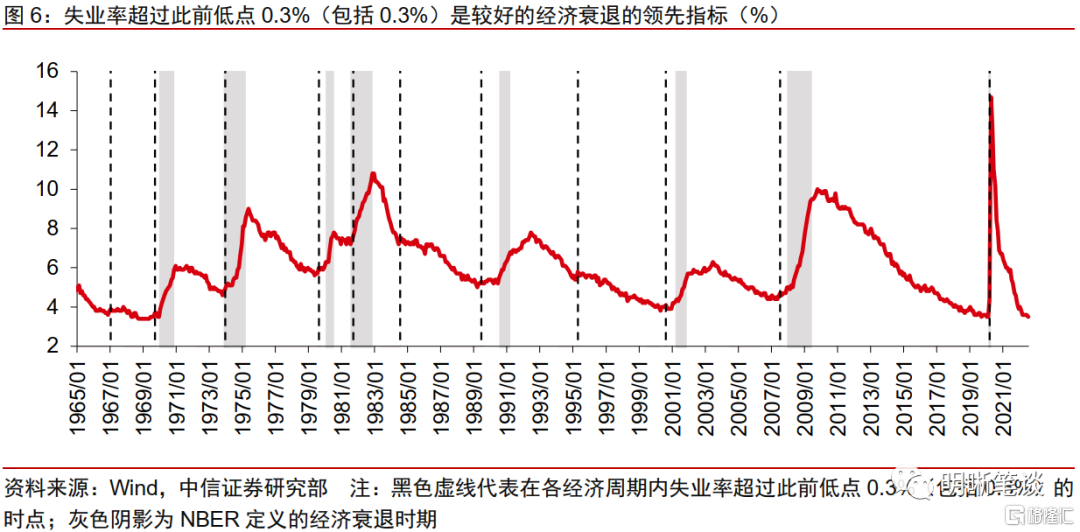

此外,由于美国失业率处于低位时往往会经历低位震荡期,因此美国失业率从局部低点转为上升的指示意义偏弱,但失业率较此前低点上升超过0.5%后经济往往已经处于衰退或开始衰退,后续需密切关注失业率变动。失业率开始趋势性上升往往对应经济衰退周期,但失业率在开始趋势性上升前往往会经历一段时间低位震荡期。因此,失业率超过此前低点0.3%(包括0.3%)是较好的经济衰退的领先指标,平均而言,上升超过0.3%(包括0.3%)后4个月会发生衰退,但存在误判。以失业率较此前低点上升超过0.5%(包括等于0.5%)作为经济已步入衰退的标志则会更为准确,经济衰退开始时点往往领先于该时点0-3个月。当前8月失业率从3.5%的历史低位上升0.2%至3.7%,失业率进入低位震荡期,该上升趋势并不能反映未来失业率会进一步走高,在非农增长仍偏强劲的背景下,预计该震荡过程短期或将持续,需关注失业率上升至3.8%、4%的时点,届时经济衰退风险将有所走高。

此轮美国经济走势与历史上哪一轮周期更为相近?

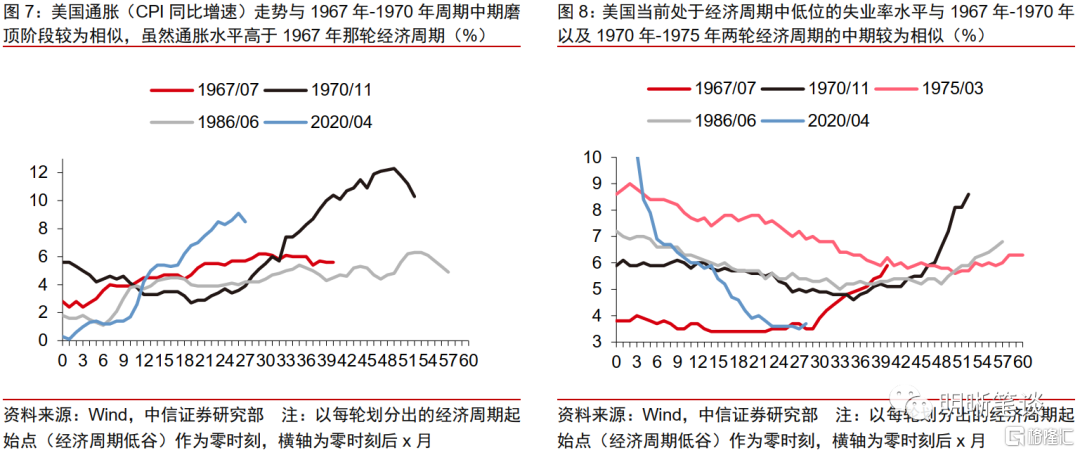

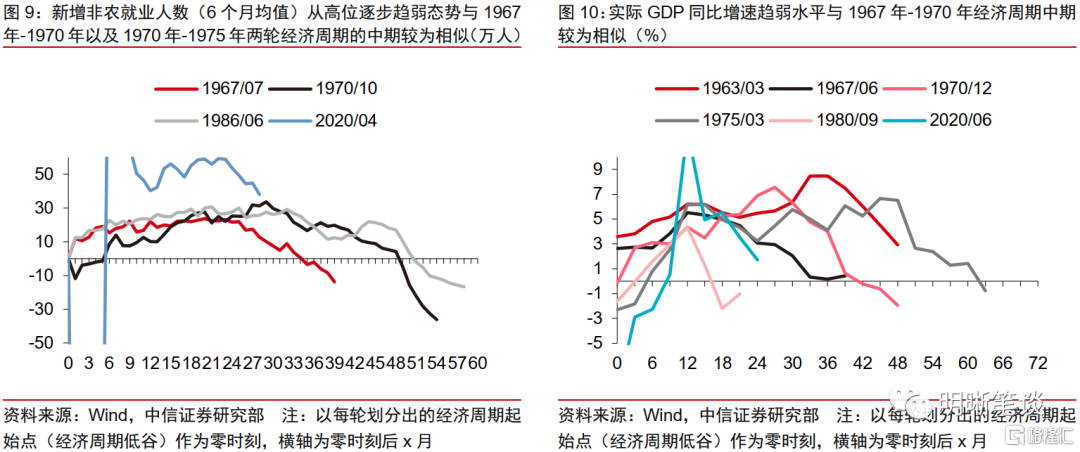

当前美国经济所处境地与1967-1970年经济周期中期较为相似——实际GDP增速走弱,就业市场偏强但趋弱,通胀处于磨顶阶段。从通胀周期来看,此轮将近两位数的通胀低于滞胀时期的水平,但处于历史高位,当前通胀磨顶的走势与1967年-1970年经济周期中期以及1970年-1975年周期后期存在一定的相似性。从非农角度来看,虽然由于2020年疫情缺口过大,导致当前新增人数仍处于高位,但近期趋弱斜率与这两轮较为相似。但若同时考虑到通胀与失业率指标,在1967年-1970年经济周期中期,通胀进一步上升,但失业率始终处于阶段性低位,而1970年-1975年周期后期通胀出现回落迹象时就业市场已严重恶化,因此,此轮与1967年那轮更为相似。从实际GDP角度而言,当前实际GDP同比增速走势与1967年-1970年GDP趋弱节奏也十分相似。因此,整体而言,当前经济与1967年-1970年经济周期中期存在一定相似性,即就业市场偏强但在趋弱,通胀水平磨顶,实际GDP增速偏低。

参考1967年-1970年那轮经济周期,失业率上升大幅上升或较难避免,通胀未来是否会持续下降至2%左右水平后不再大幅抬升是美国经济是否会走入滞胀困境的关键。参考1967年-1970年美国经济周期走势,未来若美国通胀磨顶后出现回落趋势,虽然失业率大幅上升或无法避免,但目前预计步入深度衰退的概率偏低。衰退时间主要取决于通胀回落情形,即美国是否会从当前的类滞胀(出现高通胀压力但经济还未全面陷入衰退)环境彻底陷入滞胀泥潭。若顺利抑制通胀(需通胀回落至2%左右并且随后不再大幅抬升),衰退时间或为1年左右。因此,这也意味着美联储需坚定地紧缩以避免走入上世纪滞胀时期的困境。

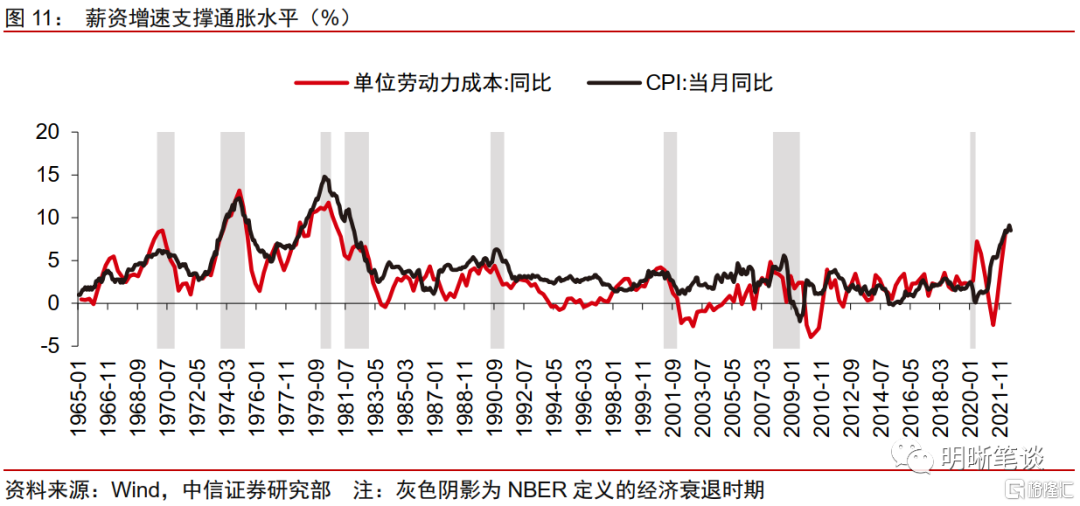

此轮美国薪资增速对通胀造成的压力不逊于上世纪滞胀时期,薪资增速放缓为通胀回落的必要条件,未来美国经济衰退有助于薪资增速减缓,但其影响或存在一定滞后性。若薪资增速以单位劳动力成本(Unit Labor Costs)表示,一定程度上其拐点领先于通胀(Banerji,2005)[2] ,反映出通胀明显回落的必要条件为薪资增速出现回落趋势,且通胀回落速度也一定程度取决于薪资增速回落速度。当前虽然薪资增速已出现一些回落迹象,但领先指标NFIB薪资指数也未出现明显放缓,因此通胀周期或将在中程持续一段时间后步入后程,短期内需等待更多薪资数据判断通胀未来下降斜率。

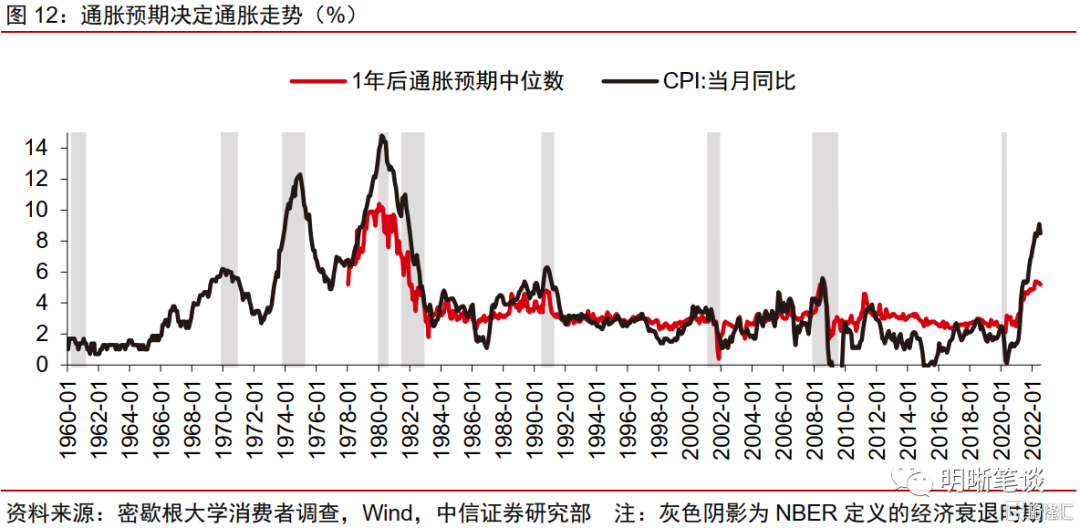

此外,未来通胀下降需依赖于短期通胀预期回落,经济衰退以及美联储快节奏紧缩预计会推动通胀预期下降,美联储需较为坚定地紧缩以避免通胀回落后再次抬升。回顾历史,通胀预期拐点略领先于通胀拐点,通胀预期下降会推动通胀回落,而在经济衰退初期,通胀预期受衰退影响较小,通胀下行动力较弱,而衰退的中后期往往会导致通胀预期与通胀较快速回落。当前美国通胀仍在高位运行,通胀预期自今年4月已出现回落,美联储需确保通胀预期不会进一步上升以避免走入滞胀环境。

整体而言,美国经济处于收缩期的中期,与1967年-1970年经济周期中期较为相似,即通胀处于磨顶阶段,劳动力市场偏强但趋弱,经济趋于疲软,参考那轮周期,虽然未来短期内经济衰退风险较低,但步入实质性衰退或较难避免。虽然还未出现经济步入实质性衰退的迹象,短期经济衰退风险较低,但美国较难避免不陷入经济衰退。通胀周期目前处于中期磨顶阶段,经济衰退或通过影响通胀预期以及薪资增长来推动通胀回落,但经济衰退对于通胀预期以及薪资增长的影响或存在一定滞后性,因此未来即使美国经济处于衰退初期,预计通胀粘性或仍偏高。

美国金融资产价格未来走势会如何?

美债利率预计先上后下,利率顶点或在加息停止前夕出现

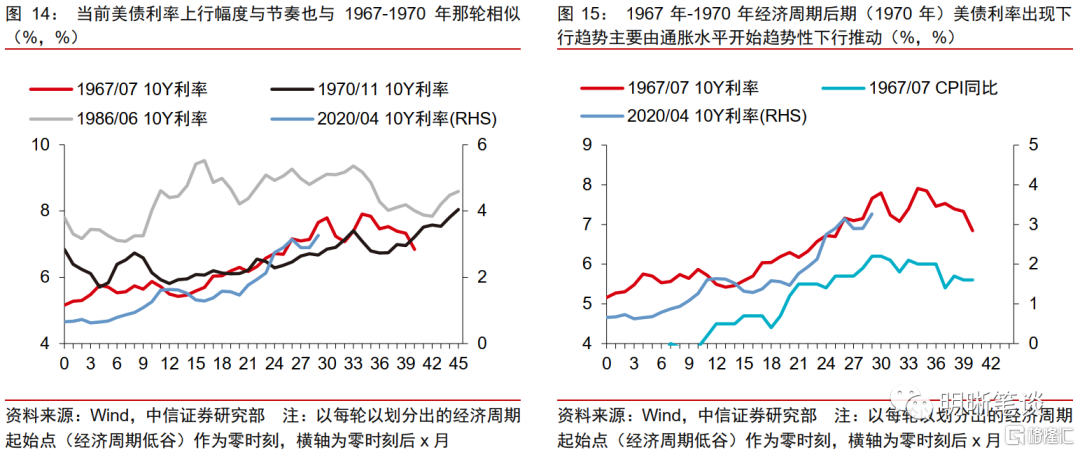

参考1967年-1970年美债利率走势,此轮通胀若未来出现趋势性下行,美联储紧缩或放缓,预计届时美债利率下行压力会较大。当前美债利率上行幅度确实与1967年、1970年那两轮经济周期较为相似。1967年-1970年经济周期后期(1970年)美债利率出现下行趋势主要由通胀水平开始趋势性下行推动,而1970年由于美联储持续加息以及通胀在周期开始后第19个月转为上行,导致美债利率持续上行。因此,若未来通胀磨顶后出现趋势性下行,美联储加息放缓或停止加息,届时预计美债利率的走势或与1967年那轮周期相似,届时美债利率的下行压力将较大。

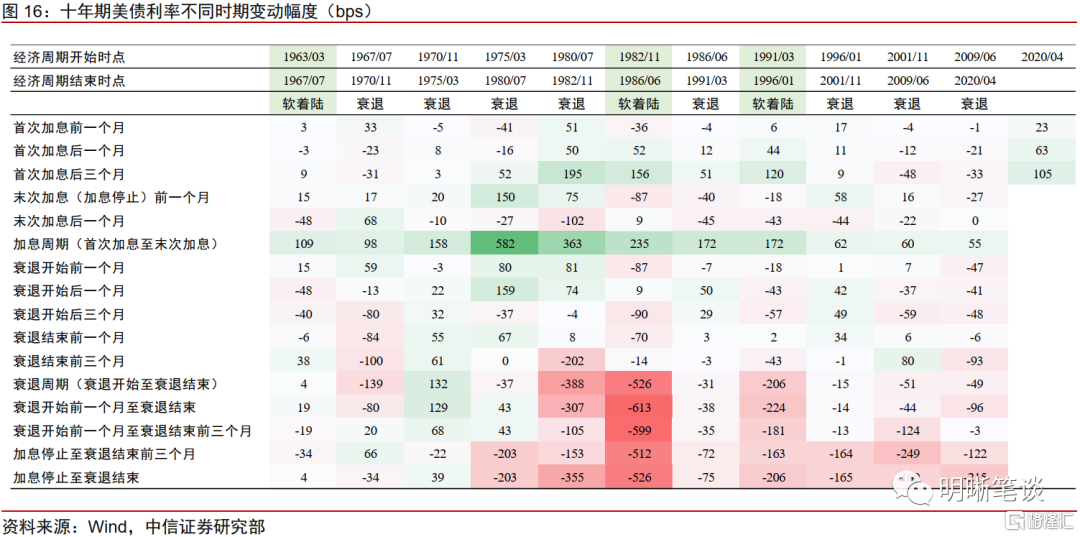

美债利率预计在加息停止前见顶,加息停止至衰退结束期间是较好的做多美债的时期。在加息周期,联邦基金目标利率会推动美债利率上行。但美债利率往往抢跑于实际政策利率变动,除了1969年、1973年以及1990年,美债利率高点通常领先政策利率高点0-3个月。对于衰退周期,货币政策宽松、通胀预期下行以及经济弱势一般会推动美债利率下行。除了在大通胀时期通胀预期上行较大的支撑美债利率在衰退期间的上行表现,1980年后,衰退期间美债利率往往下行,并且加息停止至衰退期间往往下行幅度最大,因此预计此轮加息停止至衰退结束期间是较好的做多美债时期。

美股未来仍存在较大的下跌空间

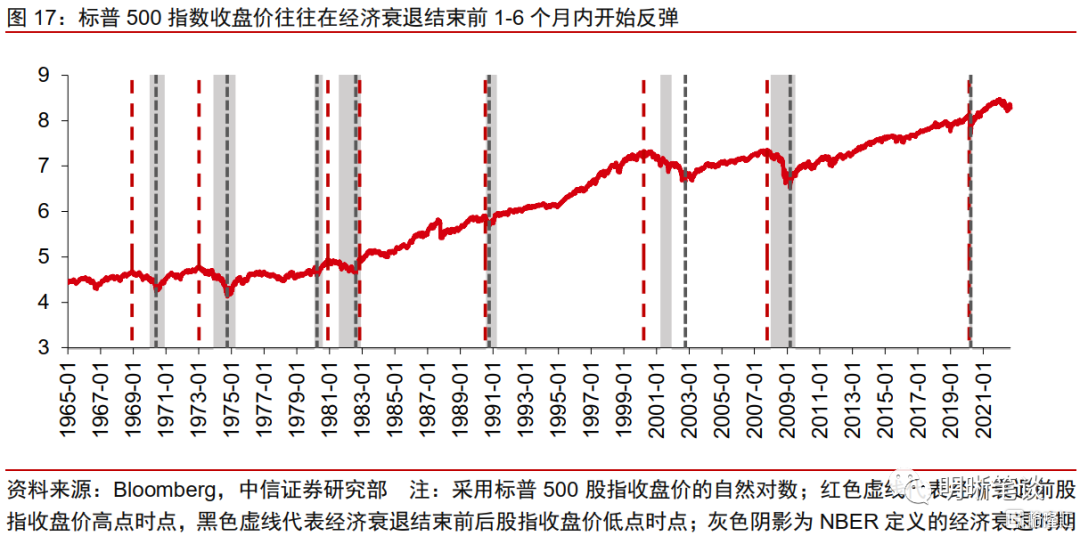

经济衰退往往伴随着美股大幅下跌,美股通常在接近经济衰退结束时才触底反弹。美股(以标普500股指代表)在软着陆时期通常无明显大幅下跌,而在经济衰退前后最大跌幅平均约37.8%。而美股高点对于经济衰退开始时点的领先性或滞后性并不明确,但美股通常会在经济衰退结束前1-6个月内开始反弹。

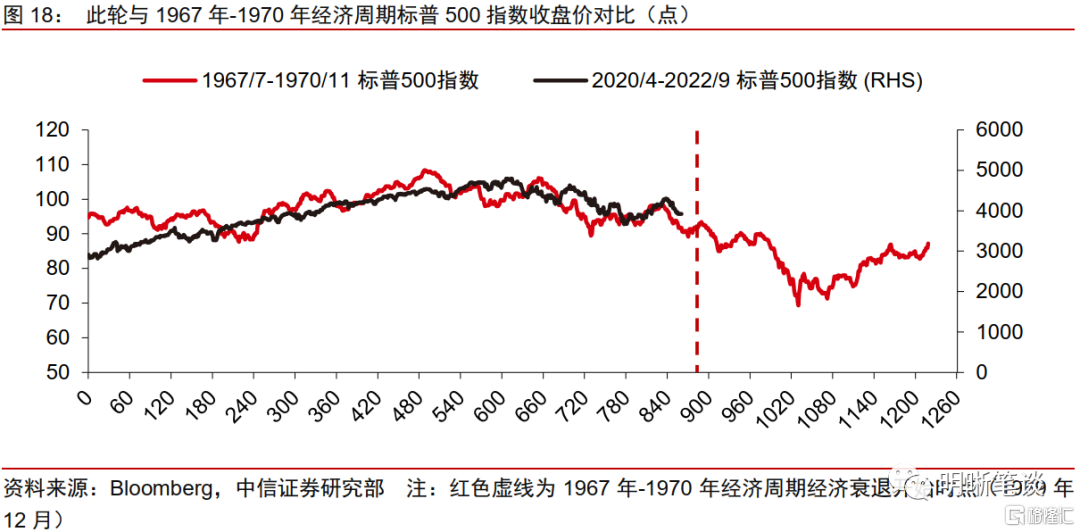

参考1967年-1970年那轮经济周期,当前美股难言触底,未来仍有较大的下跌风险。由于此轮美国经济周期与1967年-1970年那轮较为相似,以那轮美股的表现判断, 1969年-1970年那轮经济衰退美股最大跌幅为-36.06%,当前(截止9月2日)美股从1月的高点下跌了-18.19%,结合当前美国经济还未步入实质性衰退,因此美股仍还有较大的下跌空间,最大的跌幅或出现在经济衰退周期的中期。

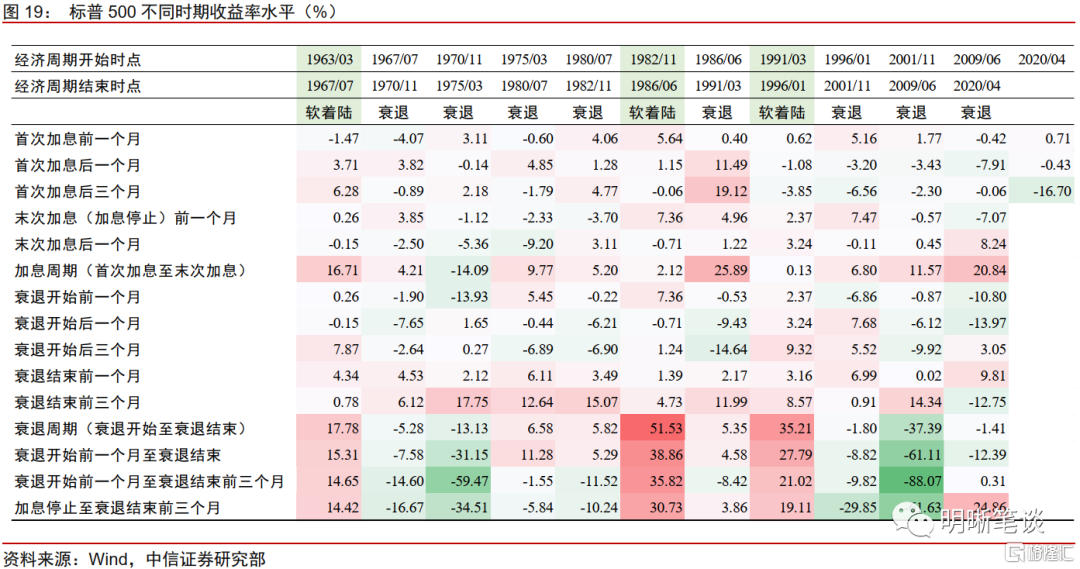

1965年以来的经济周期的历史数据显示,在明确经济衰退开始或即将开始后做空美股直至衰退即将结束时点有望获得较高的收益率。若以加息停止至周期结束来观察软着陆,标普500指数在该期间内收益率均为正值,软着陆阶段标普500指数的收盘价均没有出现大幅骤降的情形。由于标普500股指会在经济衰退结束前反弹,因此经济衰退期间收益率并不一定为负值,但衰退前一个月至衰退结束前三个月均为负收益率且跌幅较大。因此,在通过经济分析明晰衰退开始或即将开始后做空美股至衰退即将结束时点是较好的投资策略。

结论

美国经济步入收缩期中期,短期经济衰退风险较低,但未来经济衰退较难避免。此轮经济走势节奏与1967年-1970年那轮较为相似,劳动力市场偏强劲但已开始放缓增长,经济趋弱,通胀压力较高,若美联储抗通胀决心无法有效持续降低通胀预期与增速,则美国或像上世纪70年代,从当前类滞胀环境步入滞胀环境,陷入通胀持续高位运行、衰退反复的泥潭。因此美联储需较坚定地紧缩以避免陷入滞胀。美债利率或在停止加息前夕触顶,加息停止至衰退结束期间美债利率预计将较大幅下行,美股未来存在较高的下跌风险。

参考文献及注释:

[1] [2] Banerji A. The relationship between labor costs and inflation: a cyclical viewpoint[J]. Economic Cycle Research Institute. US Bureau of Labor Statistics, 2005.

风险因素

地缘政治冲突加剧;通胀超预期上升;美联储政策超预期等。