据Mysteel调研了解,由于8月份云南主力水库同比去年的蓄能有所下降,对电力供需形势或造成较大影响,云南省部分电解铝企业近日反馈接到降10%用电负荷的通知。

大家可能会有疑惑,近期云南一直有下雨,为什么会缺电呢?其实,早在8月下旬,已有云南省其他金属冶炼厂接到限电通知,不过据悉当时限电落实力度有限。而随着电力供需形式的持续转变,9月初云南省电解铝企业也开始收到降负荷通知。从去年西南地区电解铝厂限电停产及今年7-8月四川省电解铝厂限电停产的发展历程来看,限电的措施、规模、力度不是一蹴而就的,而是根据当地及外送电力供需平衡的发展情况而变动的。目前市场上流传的各种限电规模、措施也不一定是最终的情况。Mysteel将通过云南省历年降水数据及水电站分布情况对云南省水电后续供应情况进行分析。

一、汛期虽然持续降雨 但降雨量低于去年同期 甚至低于旱情严重的年份

云南省一般5月进入雨季,7-8月降水量最多,随后递减,9月下旬至10月上中旬雨季结束。今年云南省来水较早,5月21日正式进入雨季,为近十年最早,较常年偏早5天,较去年偏早17天。

据Mysteel了解,今年7月云南省降水量同比少36%,甚至较2011年云南严重干旱的时候低23.1%。8月份云南省降雨量数据同比减少24.6%,与2011年干旱年份水平相近。这也是虽然汛期持续降雨,但8月份云南主力水库仍同比去年的蓄能有所下降、主力电站来水偏枯接近5成的原因。

数据来源:水利部门公开数据,Mysteel整理

二、水力发电量与全省降水量对比

据国家统计局,2022年1-7月全国发电量为47725.6亿千瓦时,累计增长1.4%,其中水力发电量7288.4亿千瓦时,同比增长16.3%,占比近15.3%。

分省份来看,云南省1-7月发电量为2131.1亿千瓦时,累计增长16.1%,占全国发电量的近4.5%。其中云南省水力发电量1710.3亿千瓦时,同比增长26.8%,水力发电量占云南省发电量比重约为80.25%,目前云南省暂无核能发电量。而云南省并不是水力发电量最高的省份,1-7月四川省水力发电量达2017.5亿千瓦时,为全国最高值。

通过对云南省历年降水量X和水力发电量Y进行回归分析可以得出:

y=0.87x+173.15

R²=0.5733

历年降水量X和水力发电量Y的相关系数r为0.87,高于0.8,可以认为云南省降水量、水力发电量为强相关。但拟合优度R²小于0.8,说明数据波动比较大,上述回归方程的精度度一般。无法通过降水量预期来准确判断未来水力发电量。

我们认为造成这一数据波动的主要原因是云南省水电站分布将对集中,但“全省”降雨量精确度有限,为此,我们对比了水电站分布与9月份降雨预报。

数据来源:水利部门公开数据,Mysteel整理

数据来源:水利部门公开数据,Mysteel整理

三、9月降水量水力发电站区域降水量预期整体低于往年同期水平

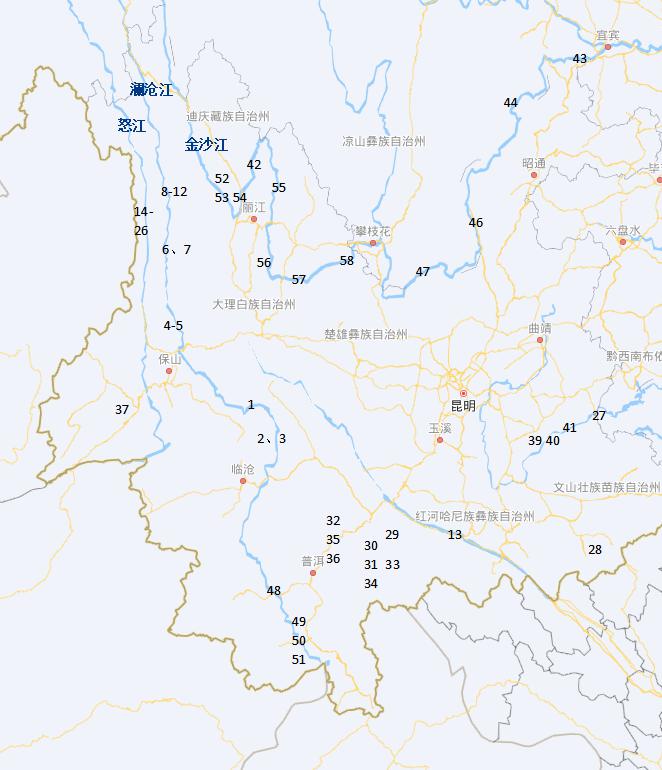

据Mysteel统计,云南省的水力发电站大多分布在金沙江流域,超出澜沧江流域、怒江流域的规模总和。具体装机容量及分布情况详见下表、图。

数据来源:网络公开数据,Mysteel整理

云南省的水力发电站分布图

数据来源:网络公开数据,Mysteel整理

注:上图标记数字仅为发电站序号,为随机排序。

据水利部门公开数据,从金沙江流域各重要站的水位情况来看,乌东德、白鹤滩和溪洛渡水库9月初水位均低于去年同期水平,仅有向家坝水库略高于去年9月初水平。而9月以来受降雨影响,金沙江流域部分站水位有所上升。

金沙江流域各重要站水位表

数据来源:水利部门公开数据,Mysteel整理

从去年情况来看,9月底水位也有环比上升的可能,那么今年9月降水情况会否带来云南重要流域水力发电站水位的大幅改善呢?

从中国天气网数据可见,预计2022年9月降水量:迪庆州、楚雄州、昆明市、玉溪市、红河州北部、文山州、昭通市50~120mm,德宏州、临沧市西部、普洱市南部、西双版纳州、红河州南部150~210mm,其余地区120~150mm。

2022年9月降水量(mm)和降水距平百分率(%)预测值

数据来源:中国天气网,Mysteel整理

由此可见,金沙江流域的香格里拉、丽江、楚雄、昭通等站只有昭通站9月降水预期值高于往年同期水平,其余地区均低于往年同期水平。澜沧江流域的大理、临沧、普洱等站也只有普洱站9月降水预期值高于往年同期水平,其他地区均低于往年同期水平。根据降水量和水力发电量的相关性,预计将对9月云南水力发电量造成拖累。

四、四季度降水若有增量,也无法对发电量有较大补充作用

据Mysteel统计,过去三年,云南省四季度降雨量占三季度的12%~23%,四季度降雨量占9月份降雨量的57%~82%。可见,四季度的降雨量与雨季尾声的9月份相比仍有较大差距。

据公开数据,9月预计云南省主要流域来水较多年平均偏少10%~25%左右、四季度预计来水恢复至接近多年平均水平。同时,丰水期蓄水不足对枯水期发电量有不利影响,则预计今年乃至明年4月枯水期结束前云南电力供应情况都将非常紧张。

五、电力供应紧张对电解铝产能的影响

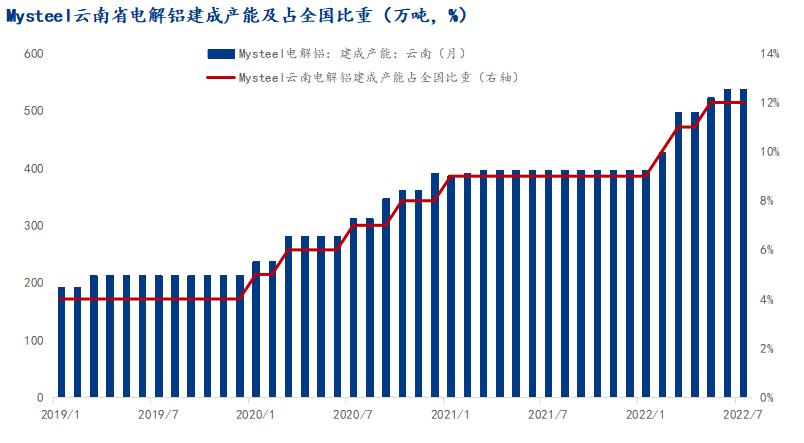

在云南省各项招商引资政策的鼓励下,云南省电解铝产能逐年增加。据Mysteel调研,8月底云南省电解铝建成产能538万吨,占全国电解铝建成产能的12%;运行产能528万吨,占全国电解铝运行产能的近13%。

数据来源:Mysteel

2021年云南省曾因电力供应不足问题,电解铝产能出现减产。据Mysteel统计,去年5-6月云南省电解铝运行产能合计减少80万吨,而8-10月因电力供应及能耗双控再度减产50万吨,10月底运行产能较5月初减少35%。

按上文推演,若今年乃至明年枯水期结束前,云南省电量维持较大缺口,一方面将对但电解铝产能产量造成影响。目前企业反馈的降10%负荷是初步政策,后续若电力供应持续不足,存在降负荷力度持续扩大的可能。而对于电解铝行业而言,长期降负荷从技术上难以实现,对电解槽设备也会造成影响,因此我们认为电解铝企业在做好减产周期将拉长的预期后,将通过停槽来降低用电量。考虑到电解槽的重启周期以及云南枯水期的持续时间段,现在停槽后的复产时间大概率会在明年3月份甚至之后。另一方面我们需关注云南会否调高电价,带来电解铝冶炼成本的上升,而铝厂的成本也会提高影响复产积极性。

另外如果云南省持续缺电减产,同处南方电网的贵州省、广西虽然以火电为主,但不仅面临南网电力供应紧张的形势,也要面临新能源发电出力不足、传统能源即火电发电价格上升的趋势,带来双重压力。而关于复产进度方面,据Mysteel统计,四川省电解铝耗电量占第二产业用电量的7%左右,占全省用电量的4.3%;而云南省电解铝耗电量占第二产业用电量的41%,占全省用电量的近30%,所以对于四川省来说电解铝厂不是耗电主力,但云南省电解铝产业是绝对的耗电大户,所以云南省形势更严峻,企业压力和责任也更大。