7月份氧化铝价格在宏观及基本面影响下重心下移,且远月跌幅更大,期限结构转为深度back结构。目前供应端逐步恢复,远月开始交易未来供应宽松预期,而短期供需紧平衡未扭转,现货价格坚挺,氧化铝期现价格背离。

宏观转向交易弱衰退 有色板块承压

7月以来,受宏观环境影响,有色板块经历了一轮显著的价格回调。从近期公布的多项美国经济数据来看,美国经济正逐步降温,通胀正在放缓。虽然就目前的经济数据来看,美国通胀逐渐受控,但随着经济降温,市场进一步担心美国经济可能出现衰退。不过,美国二季度GDP大超预期,经济衰退担忧情绪缓解,宏观悲观情绪有所缓和。

另外,2024年美国大选的不确定性较强,导致市场风险偏好降低,市场对“贸易战”担忧提升,虽然有色金属板块受贸易战直接影响有限,但贸易战的不确定性增加了市场避险情绪,导致有色金属价格承压。

短期矿端资源增量有限 关注后期变化

进入7月,国内山西和河南两地铝土矿逐步复产,加上消息面扰动,使氧化铝支撑松动。7月初市场传出印尼禁矿政策可能放松的消息后,7月10日外媒报道印尼将重新审查其铝土矿出口禁令,根据外网报道,印尼能源和矿产资源部正在考虑一项恢复铝土矿出口的计划,此前众议院呼吁取消禁令,作为发展矿区经济的努力的一部分。众议院能源和矿产资源委员会第七届副主席表示,下议院建议能源和矿产资源部将铝土矿禁令改为限制出口配额。

若此轮禁矿政策再次放开,印尼对我国铝土矿的年供应量或超千万吨,在当前铝土矿供应成为氧化铝提产瓶颈的情况下,海运费更低的印尼铝土矿将对氧化铝价格造成明显利空。考虑到印尼新任总统10月才会就职,政策层面的变化仍需观察,且大概率仍需数月才能落地。

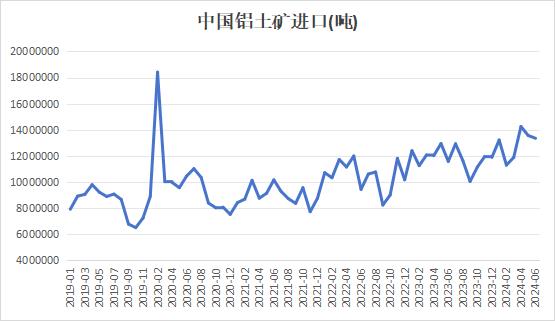

因此,印尼禁矿放开的消息对市场更多是情绪上的影响,具体仍需等待政策落地。从目前矿端情况来看,虽然山西和河南两地铝土矿逐步复产,但由于开采手续、环境保护等问题,导致矿端资源复产进度缓慢,仅有少量的洞采矿难以缓解当前矿端紧张局面。进口矿方面,国内铝土矿进口也有所减少,6月中国铝土矿进口量环比有小幅下降的原因除澳大利亚发运量有所削减外,主要是由于前期几内亚政府开展的巡查工作于4月下旬开始,一定程度上影响了个别港口和矿山的发运工作,海关数据显示,6月份中国进口铝土矿环比微幅下降1.6%,同比上涨15.3%,总量达到1333万吨。需要注意的是,接下来主要进口国几内亚受雨季影响,或使得三季度铝土矿进口量有所下滑。

供应有宽松预期 但目前现货价格依然坚挺

受矿端资源制约,今年氧化铝企业复产进度较为缓慢,不过,由于今年氧化铝价格快速上涨,国内氧化铝冶炼利润长时间处于盈利状态,处于历史中等偏高水平,生产利润较高刺激氧化铝企业生产积极性较强,目前氧化铝产量逐步增加。

需求方面,7月中旬,云南铝企和内蒙古铝企将先后完成阶段性的达产满产目标,据悉,目前国内电解铝行业运行产能抬升至4350万吨附近,后期预计增量将有所放缓,以少量新投和复产为主。目前电解铝产能利用率或处于历史较高位置,预计达到今年产能相对高点,后续增量空间有限,四季度受云南枯水季影响,当地电解铝炼厂出现季节性减产,预期氧化铝需求会出现边际减量。

虽然国内部分氧化铝企业以增加进口矿采购来提高生产,但目前还是以履行长单为主,甚至需要外采现货补交长单,导致现货依旧缺乏流通性,持货商挺价惜售情绪较浓。

净出口持续增加 港口库存降至同期低位

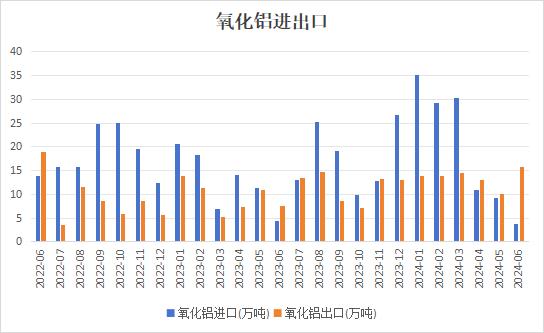

从进出口数据来看,由于今年4月份以来,国内氧化铝持续处于进口亏损状态,随着海外价格不断飙升,6月份外强内弱表现最为明显,内外价差扩大,国内氧化铝出口窗口打开,从海关总署公布的月度进出口数据来看,国内氧化铝在今年4、5、6月份均处于净出口状态,且净出口规模不断扩大,据海关总署数据显示,2024年6月中国氧化铝进口3.77万吨,环比下降58.85%,同比下降13.93%;6月中国氧化铝出口15.71万吨,环比增长54.7%,同比增长108.08%;氧化铝净出口量为11.94万吨,环比增长1093.59%,同比增长276.66%。

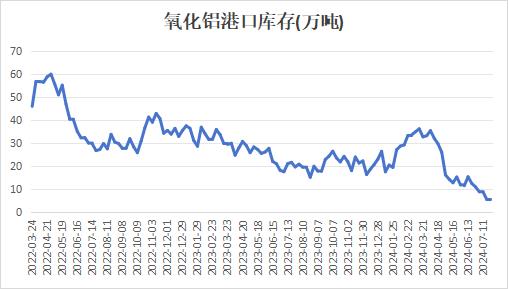

从氧化铝港口库存来看,今年4月份以来,氧化铝港口库存基本处于连续回落状态,港口库存数据一直处于历史同期极低水平,最新降至5.3万吨,较4月初高点减少30万吨。

整体来看,7月在宏观和基本面多重因素影响下,氧化铝期价落至3600一线下方。近期市场氛围较弱,有色板块集体承压。从基本面来看,氧化铝炼厂复产增多,供应端宽松预期增强,不过短期供需紧平衡或继续维持,强现实与弱预期导致氧化铝期市多空分歧。氧化铝基差走强,体现出来较多的悲观预期,不过,在现货价格依然保持高位的情况下,期货盘面的下行幅度预计有限,进一步沽空或要承担基差收敛的风险,短期或维持反复波动走势。