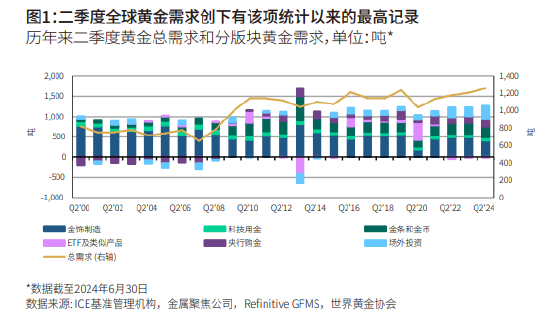

世界黄金协会发布的2024年二季度《全球黄金需求趋势报告》显示,二季度全球黄金需求总量(包含场外交易)同比增长4%至1258吨,创下有该项统计以来最强劲的二季度需求。二季度场外交易(OTC) 需求强劲,同比显著增长53%至329吨,为全球黄金需求提供助力。

场外交易需求的增加、全球央行的持续购金以及黄金ETF流出的放缓,共同推动二季度金价屡创新高。本季度黄金均价达到2,338美元/盎司,同比上涨18%,且金价一度升至2,427美元/盎司的历史新高水平。

二季度,全球官方黄金储备增加了184吨,同比增长6%,较一季度增速有所放缓。我们的年度央行黄金储备调查显示,各受访央行普遍认为,在复杂的经济和地缘政治环境下,出于保护投资组合及分散投资风险的需要,黄金储备在未来12个月内可能将持续增加。

全球黄金投资需求仍保持坚挺,同比小幅增长至254吨,但这背后却体现了不同的需求趋势。由于金币需求的急剧下降,二季度金条和金币投资减少5%至261吨。欧洲和北美地区一些市场出现了获利了结行为,这些地区较低的净需求量也抵消了亚洲地区强劲的零售投资需求。

二季度全球黄金ETF小幅流出7吨。亚洲地区基金继续流入态势;欧洲地区基金扭转了4月的大幅流出,在5月和6月期间转为流入;北美地区黄金ETF流出态势与上一季度相比明显放缓。

由于金价屡创新高,二季度全球金饰需求同比下降了19%,至391吨。但较去年同期相比,今年上半年的金饰总需求仍具韧性,这主要得益于一季度高于预期的金饰需求表现。

此外,在人工智能热潮的推动下,二季度电子行业用金同比增长14%,继而推动全球科技用金需求持续增长,同比跃升11%。

二季度,全球黄金供应总量同比增长4%,金矿产量增至929吨。回收金总量较2023年同期增长了4%,为2012年以来最强劲的二季度表现。

世界黄金协会资深市场分析师Louise Street表示:

“今年以来,全球央行和场外交易市场需求强劲,推动金价不断攀升并屡创新高,屡屡成为新闻头条。在场外交易市场,机构投资者、高净值投资者以及家族办公室将黄金视为投资组合多元化的工具,对黄金的需求保持旺盛。另一方面,由于金价不断走高,二季度金饰需求大幅下滑,同时也促使一些个人投资者进行获利了结。

“展望未来,关键问题在于:推动黄金在投资策略中继续占据主导地位的催化剂是什么?期待已久的美联储降息将至,西方市场投资者对黄金的兴趣重燃,黄金ETF流入量也随之增加。这部分投资的持续复苏或将改变2024年下半年的需求态势。近期印度已宣布下调进口关税,应当会为黄金需求的增长创造有利条件,毕竟高启的金价是阻碍当地消费者购金的一大因素。

“虽然黄金未来可能会遭遇一些逆风因素,但全球市场正迎来新变化,有望支撑并提升黄金需求。”

2024年二季度《全球黄金需求趋势报告》重要数据盘点:

-

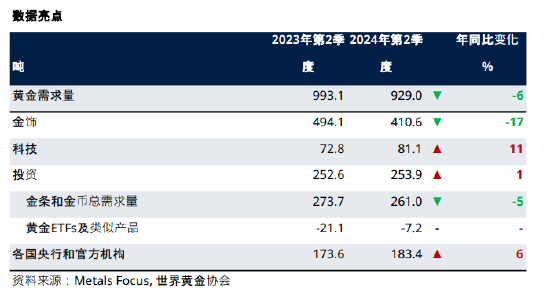

2024年二季度,伦敦金银市场午盘平均金价达创纪录的2,338美元/盎司,同比上涨18%,环比增长13%,且金价一度升至2,427美元/盎司的历史新高水平。

-

2024年二季度,全球黄金需求总量(不含场外交易)为929吨,同比下降6%;包含场外交易市场和其他来源的黄金总需求为1,258吨,同比上涨4%,创下有该项统计以来最强劲的二季度需求。上半年,全球黄金需求总量为2,441吨。

-

2024年二季度,全球官方黄金储备增加了184吨,同比增长6%。上半年全球央行净购金483吨,比之前的上半年最高记录——2023年上半年的460吨还高出5%。

-

2024年二季度,全球黄金投资需求为254吨,同比小幅增长1%。全球金条金币总需求为261吨,同比下降5%;上半年全球金币金条需求为574吨,比去年同期小幅下降。二季度,全球ETF基金总持仓小幅流出7吨至3,105吨,上半年全球黄金ETF共流出120吨,为2013年以来流出量最高的上半年。

-

2024年二季度,金价屡创新高,全球金饰消费需求同比下降19%,至391吨;2024年上半年,全球金饰消费需求同比下降10%,至870吨。上半年中国金饰消费需求为271吨, 同比下降17%。

-

2024年二季度,科技行业用金需求量同比大涨11%,至81吨,这主要源于电子行业用金需求的复苏——二季度电子行业用金需求同比大涨14%,达68吨。上半年科技用金总量为162吨,同比增长11%左右。

-

2024年二季度,全球黄金总供应量达1,258吨,同比增长4%。其中,金矿产量增至929吨,同比增长3%。回收金总量为335吨,较2023年同期增长了4%,为2012年以来最强劲的二季度表现。2024年上半年,黄金总供应量为2,441吨,同比增长1%。