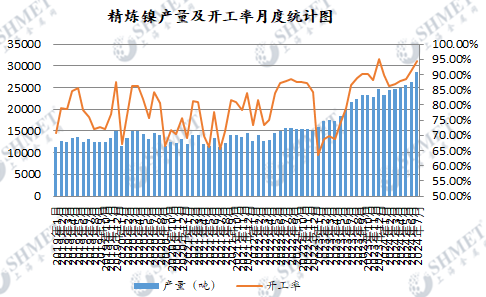

8月19日讯:根据SHMET调研,2024年7月份国内精炼镍产量在28670吨,环比增势为继,同比去年同期增加32.24%。7月份国内多数生产企业产能维稳,新投放地区产能稳增,不过也有部分地区厂家因检修影响部分产量,但总体影响有限,所以目前增势为继,当期精炼镍冶炼开工率修正后为94.26%附近,较上月开工率继续提升。

综合情况,7月广西某冶炼厂仍未复产镍板计划,安徽和华北地区部分冶炼厂仍因自身原因暂无产出;西北炼厂检修进行中,对产量影响不大,据悉检修至9月结束;东北地区炼厂亦检修影响一半产能,预计8月中下旬恢复生产;另有华中地区企业产能逐步恢复,余下各地区炼厂维护正常生产,其中不少炼厂继续爬产进行中,达到预期产量,因此本期产出较之上月增势不变。今年新增项目的持续投放,此前短暂无流通新品牌目前重回市场,由于生产还需稳定,整体现货流通占比有限。

随着国内新投产精炼品牌在伦敦市场注册成功,产线爬升继续加速,国内精炼出口大幅增多。目前市场进入消费淡季,镍市投机热度消退,实货需求逐步下滑,随着印尼配额逐步发放,投资者预期供应过剩为继,或令后期价格走势承压;不过近期原料不断持坚,国内厂家生产积极性不变,电积产线增势保持。短期供应将维持宽松态势,低价吸引刚需补货,密切关注下游新能源及不锈钢消费是否保持良性增长。

整体看,国内多数企业维持或即将正常生产,加之电积镍产线稳定投产,后期精炼产能保持扩张。短线风险点在于淡季因素影响,需求滞后,价格震荡或抑制市场投机热情及欧美经济政策变动等。 8月来看随者复产与扩张,实际产出或延续小增态势。