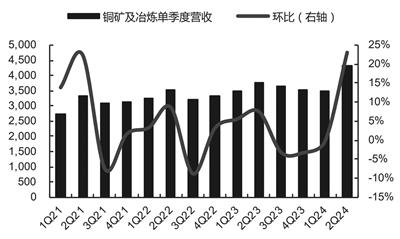

铜矿及冶炼上市公司营收

来源:iFinD,国金证券研究所

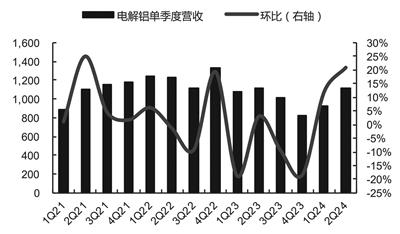

电解铝行业上市公司营收

来源:iFinD,国金证券研究所

二季度,沪深300指数下跌2.14%,而有色金属板块的跌幅,达到5.37%。有色金属板块的下跌主要受到能源金属和金属新材料板块需求预期减弱的影响,导致相关金属价格出现较大程度的下跌。相比之下,贵金属和工业金属板块在二季度则因为市场对美联储降息预期的增强而受益,金属价格的上涨带动了企业业绩的增长。

二季度铜价上涨

上游企业营收和利润显著增长

二季度,铜矿及冶炼板块的上市公司营业收入达到4306.91亿元,环比增长23.08%;归属于母公司的净利润为175.45亿元,环比增长34.98%;毛利率增长至19.53%,环比增长2.32%;净利率为7.81%,环比增长0.40%。

铜加工板块的上市公司也展现了积极的财务表现,营业收入为788.99亿元,环比增长19.24%;归属于母公司的净利润为9.04亿元,环比增长2.09%;毛利率增长至8.45%,环比增长0.04%;净利率为3.44%,环比增长0.40%。

上海期货交易所(以下简称上期所)铜期货价格二季度均价为7.98万元/吨,环比增长14.81%。2023年年底以来,全球铜矿的供应受到干扰,铜精矿加工费迅速下降,甚至出现了负加工费的情况。在市场对美联储降息预期的乐观情绪推动下,铜价迅速上涨。

二季度,铜矿原料供应的紧张局势加剧,影响了电解铜的产量稳定性。然而,得益于二次原料的补充和副产品硫酸价格的上涨,冶炼厂得以抵消原料加工费下降带来的亏损。铜价的快速上涨,进一步激励了冶炼厂继续生产,使得电解铜产量在二季度相较于第一季度有所增加。铜杆产量保持在较高水平,铜箔的开工率也较前两个季度有显著提升。

铜板块的营业收入整体呈现增长趋势,但利润增长出现了分化。铜价的快速上涨对铜矿及冶炼以及下游加工企业的营业收入都产生了积极影响,推动了整体营业收入的大幅环比增长。由于资源端的紧缺,利润更多地集中在上游,铜矿及冶炼企业的利润环比增长35%,超过了营业收入的增速。而下游企业主要依靠加工费盈利,因此铜加工板块的营业收入虽然因铜价上涨而保持了20%的高增速,但利润增长则相对平稳。

展望三季度,预计国内铜消费将进入淡季,需求定价的占比可能会上升。8—9月份,冶炼端原料短缺和废铜供应的不确定性可能会加剧。然而,电力电网建设的需求预计将带动铜电缆需求的同比增长,这可能会在四季度推动铜价迎来新一轮的上涨。

吨铝利润维持高位

带动业绩大幅改善

二季度,电解铝板块的上市公司营业收入1114.51亿元,环比增长20.88%;归属于母公司的净利润为107.19亿元,环比大幅增长72.96%;毛利率增长至18.74%,环比增长3.47%;净利率为12.41%,环比增长3.58%。

铝加工板块的上市公司在同期也取得了营业收入501.92亿元,环比增长17.74%;归属于母公司的净利润为23.19亿元,环比增长38.08%;毛利率为10.13%,环比增长3.47%;净利率为3.99%,环比增长0.92%。

二季度,铝价在国内外市场均呈现快速上涨趋势,上期所期货价格为2.06万元/吨,环比增长7.84%。云南地区的电解铝生产逐步恢复,国内铝锭及铝棒市场延续去库存趋势,市场需求预期良好。同时,市场对美联储降息的预期增强,预期的“软着陆”及二次通胀为铝价提供了上行支撑。

在云南地区部分负荷提前放开及传统丰水期临近、水电限制逐渐解除的背景下,电解铝产量在二季度缓慢恢复,7月份基本全面复产。下游铝棒企业的开工率提升至50%~51%,带动了二季度总产量的增长,尽管4—6月的开工率有所下降。铝板带箔的开工率也显著提升,增长至45%。

铝板块上市公司的业绩整体显著提升。电解铝的利润维持在高位,为业绩增长作出了贡献。二季度,氧化铝均价为3666元/吨,环比增长9.53%;预焙阳极均价为4033元/吨,环比增长8.24%。按照电解铝行业平均单耗计算,单吨原铝的生产成本增加761元。尽管电解铝成本环比上升,但铝价在二季度也迅速上涨,使得电解铝的利润在二季度保持高位。

铝加工板块的业绩环比修复,铝棒及铝板带箔的开工率较一季度有所回升,铝价上涨,加工费虽偏弱但量增,营业收入环比增长17.74%,归属于母公司的净利润环比增长38.08%。

展望未来,预计电解铝的供应增量有限,随着旺季的到来,国内铝锭及铝棒的去库存速度可能会加快,铝价有望继续上涨。