昨日受供应扰动消息刺激,碳酸锂强势反弹,逼近8万关口,今日市场情绪降温,期价震荡回落。从交易所公布持仓数据来看,昨日在盘面大涨的情况下,持卖单增加1.4万手,远超持买单量的7668手,今日多空均有减仓,但多头减仓更为明显。可见,资金对本次反弹的态度并不积极,那么这轮反弹的可持续性如何?让资金对本次反弹行情缺乏信心的制约因素有哪些?

传统消费旺季到来 基本面边际好转

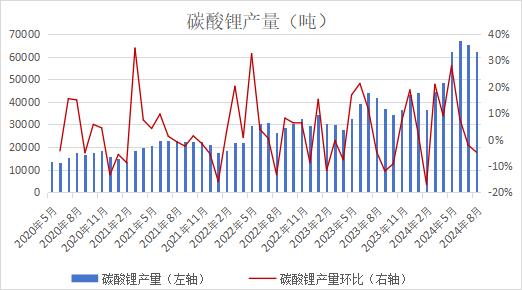

9月以来碳酸锂短暂跌破7万关口后止跌企稳,并迎来反弹,除了消息面刺激,基本面也有支撑。一方面是由于外采原料成本倒挂,部分非一体化企业减产。据Mysteel数据显示,截止9月6日,外采锂辉石生产碳酸锂亏损2837元/吨,外采锂云母生产碳酸锂亏损15498元/吨。实际上,6月以来锂盐生产企业就面临成本倒挂问题,尤其是锂云母企业,生产亏损较为严重。8月国内碳酸锂产量出现小幅下滑,据Mysteel数据,8月国内碳酸锂产量为6.24万吨,环比下降4.8%,但仍处于历史高位。

分原料情况看,据SMM调研,8月锂辉石端碳酸锂总产量环比减少7%。大部分锂辉石端锂盐厂开工率仍维持高位稳定,部分非一体化锂盐厂由于成本存倒挂危险,产量有所下行;8月锂云母端碳酸锂总产量与上月持平,某锂盐厂原料配额问题逐步恢复,因此产量有所提升,部分非一体化锂盐厂因生产成本较高,产量有所减少,此消彼长之下,云母端碳酸锂总产量持稳运行;8月盐湖端碳酸锂总产量环比减少3%,当前仍为盐湖地区生产高峰期,大部分盐湖端锂盐厂仍维持较高的开工状态,少部分盐湖端锂盐厂因原料问题产量受到影响,使得盐湖端碳酸锂总产量略有减少;8月回收端碳酸锂总产量环比减少17%,回收废料的价格虽有下跌但难以与碳酸锂价格变动幅度相匹配,使得很多回收厂成本倒挂较为严重选择减产或是停产,回收端碳酸锂总产量减量明显。

由于9月旺季下游需求增加,冶炼厂生产积极,基本和八月保持平稳,部分厂家产量环比8月预期增加,由于中和江西地区冶炼厂产线检修,Mysteel预估国内碳酸锂产量为6.3万吨,环比上涨1%。

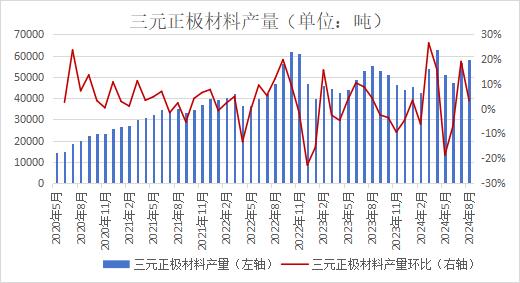

需求方面,8月下游正极厂排产有所增加,开工率抬升,“金九银十”传统消费旺季部分材料厂或有补库需求。从下游材料企业的排产情况来看,9月三元材料排产增量有限,磷酸铁锂产量提升明显。8月中国三元正极材料产量5.83万吨,环比增3.21%,同比增5.31%。8月三元正极材料进入传统旺季,电芯厂需求增加的情况下国内三元正极材料产量小幅增加,但前期电芯厂在7、8月价格低位的时候提前备货,导致9月需求被透支开始小幅下降。Mysteel预估9月中国三元正极材料产量5.77万吨,环比降1.05%,同比增加6.92%。

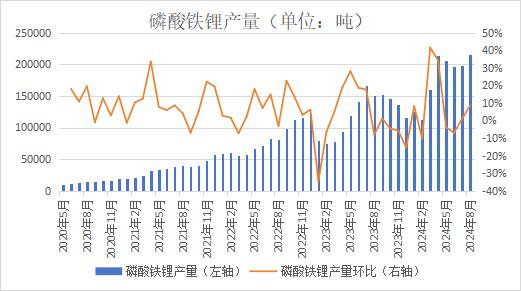

8月中国磷酸铁锂产量为21.48万吨,环比增加8.5%。8月磷酸铁锂产量增量明显,据SMM,中型磷酸铁锂企业订单增加明显,产能爬坡迅速。8月下游动力电芯、储能电芯需求同时发力,磷酸铁锂下游两大领域迎来“金九银十”采销旺季,新能源汽车搭载磷酸铁锂电池新款车型较多,且近期新车发布较密集,下游会为四季度冲销量做好充足准备;储能方面,海外储能项目与国内储能项目仍有需求增长点,磷酸铁锂正极储能订单仍有持续性增量。SMM预计9月磷酸铁锂排产会随着需求的拉动会更上一层楼,磷酸铁锂产量环比增加11%,同比大增80%以上。

昨日除了宁德时代有停产消息传出,九岭锂业也发布公告称:旗下江西春友锂业(矿山)和宜丰九宇锂业(选矿厂)将在9月12日至9月27日全面停产检修。近期江西地区碳酸锂产量下降显著的原因是由于前期碳酸锂价格下跌过快,企业代工订单减少以及部分厂家在景气度低的情况下选择减产检修。

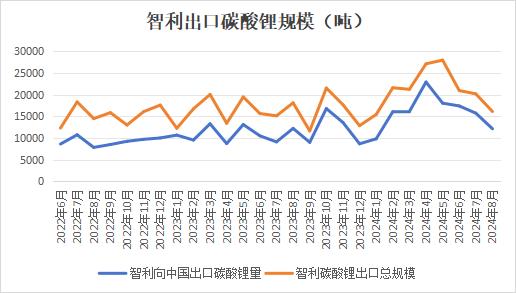

除了国内供应面临减少外,进口规模或也将有所下降。从智利海关公布的出口数据看,2024年8月智利碳酸锂出口到中国的量为1.2万吨,环比降低22.9%,由于智利海运到港时间大约36-47天左右,且智利出口占我国进口碳酸锂比例约为八成左右,随着智利出口数量下降,预计9月到中国碳酸锂量也将呈现环比下降。

仓单难以向下游流转 库存压力仍然较大

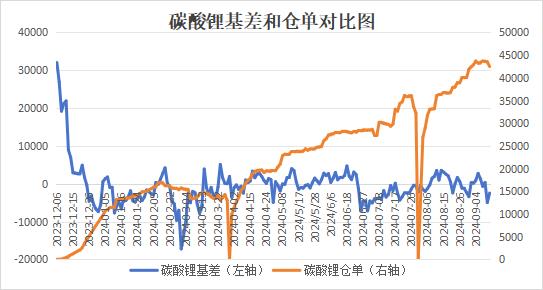

八月伊始行业总库存达历史高点后,在产销旺季背景下,库存增速显著放缓,而八月末以来库存连续两周去库,也是市场短期交易的多头逻辑。在9月供给形成明显减量、需求呈现旺季特征的情况下,供需格局好转,将有助于碳酸锂继续去库,碳酸锂反弹行情有望持续。但价格上行的制约力量也较大,令交易者望而却步。首先就是不断攀升的仓单压力,今年碳酸锂基差多数时间为负,也就是期货升水现货,为企业套保提供良好的空间,且期限结构呈现contango结构,也有利于空头移仓。

年初碳酸锂反弹后,外采原料生产碳酸锂利润水平较高,部分锂矿贸易商找锂盐厂代工交到盘面上,数据上呈现出今年锂矿库存下降,与碳酸锂库存不断走高之间的背离。据Mysteel调研,近期由于外采锂云母生产碳酸锂的厂家多成本倒挂,因此个别买不到低价原料的锂盐厂转换思路,从市场上低价采购生产日期较老的碳酸锂,进行再次加工后,交回盘面。

车企、储能企业等锂电池下游对电池性能有严格要求。因此,电池厂在与正极等原材料供应商对接时,对原材料有着严格的认证要求,不同环节供应商进入供应体系前需经过严格认证,一般认证周期1-2年。相应的,正极材料和电池厂对于碳酸锂含量相近的不同生产商的锂含量及品质(杂质含量等)也有较明确的要求。因此,在当前锂盐市场的交易中,绝大多数正极材料厂、电池厂通常与认定的锂盐厂商进行提货合作,以避免可能的产品品质等供应链风险问题,这也使得碳酸锂贸易中长协和可供的比例较高。

由于交割仓库不确定,品牌不确定,所以下游对于在交易所到期交割提货的比例不高。这就使得仓单无法向下游流转,参与交割的企业会将在盘面接过的现货,继续抛到下个合约上。可以说,部分碳酸锂现货是专门为交到盘面上而生产的,只是以显现库存的存在,没有流入终端需求。盘面逐渐成为了产业资本和投机资金博弈的场所,产业资本通过套保不断施压盘面,投机资金则进行短线抄底交易。不过,在碳酸锂持续下跌的过程中,抄底资金备受损失,也使得往往价格反弹后,买盘力量呈现后劲不足的特征。而且,一旦价格涨幅较大,生产利润恢复后,又将面临较大的套保压力。同时,当前社会库存仍在13万吨附近,较年初的7万吨增加了86%,虽然近期库存连续两周去库,且后续传统旺季或有利于库存继续去化,但当前库存水平仍给盘面带来较大的压力。

展望后市,短期由于传统消费旺季到来,供给减少,需求回暖,有助于库存继续去化,碳酸锂反弹行情有望持续,后续反弹的高度还要看需求成色。不过,价格上涨后,可能面临较大套保压力,柔性产能也可能复产,期价的上行空间或将受到一定程度的制约。