此前由于全球重要经济体制造业数据疲弱,衰退担忧萦绕,铜价沉入低谷,随后期铜顺利从前期阴霾中走出,主因供需面和宏观面都出现了边际好转迹象。近日内外超预期利好更是纷至沓来,沪铜涨势再度被点燃,反弹至逾两个月高位。最近的政策面利好有哪些方面令市场意外?繁华过后沪铜的涨势还能延续吗?

一大超预期事件是美联储激进降息的落地,美联储降息预期从今年年初就开始酝酿,伴随着美国劳动力市场和制造业数据的走软,9月降息已经箭在弦上。但是由于部分通胀指标存在粘性,且就业市场的走弱程度有限,前期市场主流观点认为美联储9月将展开预防式降息,降息幅度在25个基点的可能性更大。不过议息会议前夕,市场风向悄然发生转变,一些分析和相关人员表达了对于降息50个基点的支持,中秋假期外围市场开始出现激进降息交易,风险资产一度走高。随后降息50个基点正式落地,短期风险资产冲高回落,主因大幅降息一度引发投资者对于经济衰退的忧虑,且有靴子落地情绪,不过短暂剧烈波动过后,外围金融市场给与了更多正向反馈,市场风险偏好整体向暖。

此前中美货币政策处于不同的周期当中,中美国债利差呈现倒挂状态,如今美联储正式启动宽松周期,美元有贬值预期,人民币预计升值,汇率压力减弱,为国内推出更多宽松政策提供了广阔空间。9月24日中国央行行长宣布了一批增量政策,政策力度、数量、覆盖面等均超出市场预期,极大的提振了金融市场情绪。具体主要包括下调存款准备金率、降低中央银行政策利率、降低存量房贷利率、将创设证券、基金、保险公司互换便利,支持符合条件的证券、基金、保险公司通过资产质押,从中央银行获取流动性,将大幅提升资金获取能力和股票增持能力。其中降息和降准的力度都超出市场预期,创设工具实现银行资金入市更是大超预期,对于千呼万唤始出来的存量房贷利率下调,降低的同时还把2套房首付比例降低到了15%,这也是史无前例的,有助于恢复市场对于房地产市场信心,可以看到最近黑色品种涨势备受带动,今日人民币对美元的离岸汇率突破了7的关口,A股连续走强,暗示人民币资产开启反攻之旅。除此之外,市场对于后续更多财政政策的出炉期待升温,等待更多增量政策配合,预期仍然向暖。

可以看到,最近不管是外围还是国内情绪都较为高涨,不过今日午后市场多头情绪有所降温,反弹至逾两个月高位的沪铜呈现冲高回落姿态。国内政策传导仍需时间,当前内外制造业数据表现仍然偏弱,情绪退潮后,市场仍将审视产业端情况,而相对于其他工业品,铜市供需面仍能提供一定支撑。

CSPT最新季度会议达成的第四季度铜精矿现货TC指导价为35美元/干吨,较三季度出现回升,暗示矿紧局面未来可能出现改善。但是当前国内铜精矿现货加工费仍然徘徊在个位数水平,部分冶炼厂生产仍然会受铜精矿和冷料供应紧张影响,据Mysteel统计来看,9月和10月,有10家冶炼企业在此期间进行检修,涉及电解铜产能300万吨,对产量的影响再度增加。加之近期炼厂设备故障问题频发,导致计划外的检修调整动作明显增多,电解铜实际产量存在以上不稳定因素。因此,目前国内精铜供应虽然仍然偏稳定在100万吨之上,但是向上空间也较为有限。

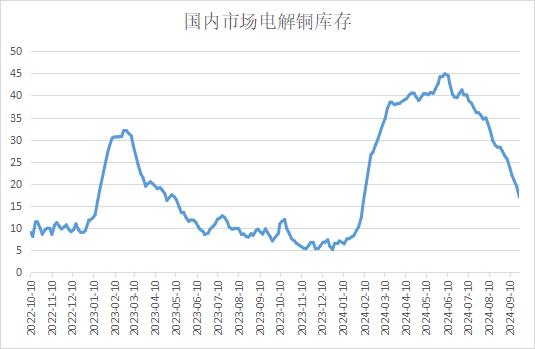

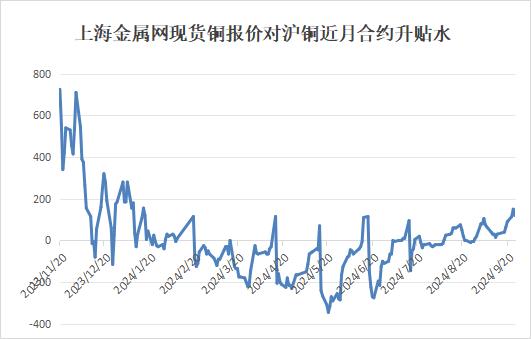

由于此前部分进口货源到港延期,且国内生产增量不大,因此铜市供应整体变化有限,但“金九”需求确有回暖表现,主要体现在国内精铜社会库存的加速去化,9月份以来机构统计的国内精铜社会库存累计下降已经超过10万吨,最新Mysteel数据不及17万吨,为逾七个月低位,但仍高于去年同期,中秋和国庆前下游企业的积极备货行为带来部分需求增量,下游企业订单有所增加。不过伴随着铜价的反弹,下游表现也有所变化,据Mysteel调研,从周度调研铜杆企业待交订单数量来看,9月底精铜杆待交订单较月初已有3万吨左右减量,而随着高铜价以及市场高升水表现,精铜杆企业销售端整体偏弱,新单未能及时弥补近期下游拿货提速后企业在手订单消弭的数量。铜板带方面,当前节前备货情况稍显一般,出于对铜价的担忧,市场观望情绪浓厚,这直接抑制了备货需求,但总的来说,这部分订单并没有缺失,而是有所转移。因此整体来看,对于后续铜市下游表现,尽管“银十”季节性旺季背景仍在,但仍需保持观望态度,还需继续观察终端需求表现,警惕库存去化速度放缓。

综上,美联储宽松周期开局激进,进一步打开国内政策空间,极大的鼓舞了市场信心并带动需求前景向好。不过情绪面的利好终将消化,政策真正落地和传导仍需时间,聚焦当前铜市,金九叠加双节备货需求确有回暖,供应压力不大,推动社会库存快速去化,但是旺季表现较以往仍显逊色,且伴随着铜价的不断反弹,现货升水回落,下游接受度或有所减弱,铜价追高仍需谨慎。