9月初在宏观氛围偏弱拖累下,氧化铝期价偏弱震荡,但随着美联储降息落地,以及近期国内释放的政策超出市场预期,市场氛围好转,提振氧化铝上涨,今日盘中创阶段新高,但随着日内市场乐观情绪降温,涨幅有所缩窄。此外,基本面强势也驱动期价上行,目前氧化铝强现实格局延续,现货价格维持强势,支撑氧化铝期价走势。

美联储超常规降息50个基点,国内政策超出市场预期,市场风险偏好回升

9月初宏观氛围偏弱,中国官方制造业PMI景气度回落打压金属需求预期,加上美国制造业数据走弱,市场对美国经济能否软着陆的疑虑丛生,对于工业品需求担忧重燃,叠加劳动力市场稳步放缓,可能并不支持美联储9月大幅降息,市场风险偏好转弱,拖累金属走势。受外围市场风险偏好不佳影响,9月上旬有色金属走势偏弱。

然而,近期随着美联储降息落地,市场氛围有所好转。美联储本次议息会议大幅降息50个基点,在历史上以50BP开启降息的情况较为少见,超常规降息使市场对美国经济“软着陆”预期增强,宏观环境较此前明显好转,带动有色金属反弹。

此外,昨日国内发布的政策超出市场预期,利好政策带动市场风险偏好回升,稳增长再次充满期待。9月24日上午,国务院新闻办公室举行新闻发布会,连续发布多条政策利好,包含降准、降息、降低存量房贷利率、首创货币工具支持股票市场发展等。相关措施主要围绕更加积极的货币政策、不断完善的金融监管等市场关心的问题。受利好政策影响,市场信心回暖,同时提振了工业品需求前景,带动有色金属集体上涨。

强现实占据上风 短期氧化铝支撑仍强

随着氧化铝新投及复产项目的逐渐推进,市场对于未来氧化铝供需存在过剩预期,但目前基本面表现仍然偏强,强现实占据上风对氧化铝价格有一定支撑。

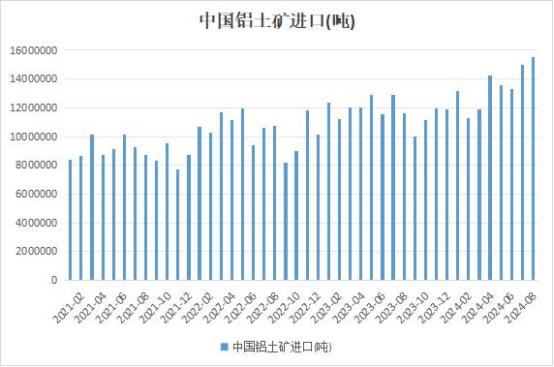

目前国内铝土矿供应问题仍存,国内部分矿山仍在积极推进复工复采,但考虑到政策面对于矿山开采手续、安全及环保等方面管控依旧严格,进入9月国内矿石供应短缺局面改善有限。由于今年国产矿始终存在复产受限的问题,国产矿供应偏紧,导致今年进口矿数量不断增加,前8月中国进口铝土矿突破1亿吨,海关数据显示,8月份中国进口铝土矿量环比上涨3.6%,同比上涨33.6%,总量达到1555万吨。虽然9月末开始几内亚雨季影响将逐渐减弱,但受限于船期较长,国内矿石紧平衡状态将至少延续到11月底。此外,7月初,印尼考虑恢复铝土矿出口,但印尼矿端出口恢复有可能不太顺畅,加上考虑到船期等因素,即便立即恢复出口,其影响也可能在四季度才能显现,因此短期矿端对氧化铝支撑仍然偏强。

由于氧化铝价格不断上涨,高利润激发企业生产积极性,国内氧化铝厂在增加消耗进口矿的保障下把产能提升至高位,但由于矿石应用复杂且总量补充有限,部分氧化铝企业出现检修及临时性压产的频率也有所增加,导致产量释放未达预期。

消息面,三季度海外氧化铝市场供需端干扰消息频出,9月15日韦丹塔位于奥里萨邦的Lanjigarh氧化铝厂赤泥库外溢事件引发了全球市场参与者对氧化铝供应进一步缩减的担忧。在韦丹塔此次事故发生前,海外氧化铝市场已经是短缺状态,如果事故最终引起减停产,海外氧化铝供应缺口将扩大,价格也将获得支持继续走高。

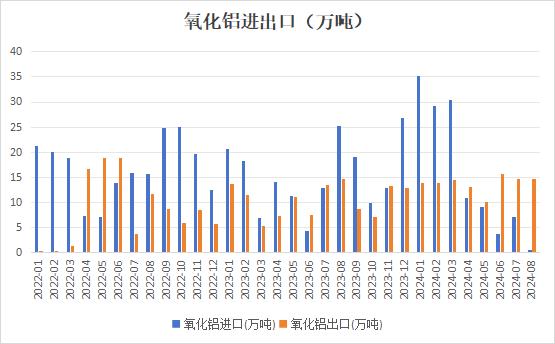

随着国外氧化铝现货价格不断拉涨,国内外价差逐渐扩大,加之,海外氧化铝现货供应呈现偏紧格局,除部分特殊订单需求以外,氧化铝进口窗口持续关闭,而出口量持续增加,据海关总署数据显示,2024年8月中国氧化铝进口0.63万吨,环比下降91.09%,同比下降97.50%。8月中国氧化铝出口14.33万吨,环比下降2.34%,同比下降2.17%。氧化铝净出口量为13.7万吨,环比增加80.22%,同比下降230.39%。

国内氧化铝需求表现仍然强劲,虽然目前下游氧化铝运行产能稳定,但西北铝厂氧化铝库存低,目前铝厂低库存下节前备货情绪浓郁,同时伴随冬储等集中需求支撑,加上贵州部分铝厂产能复产也有备库需求,氧化铝需求表现仍然偏好。

现货价格坚挺 基差波动有限

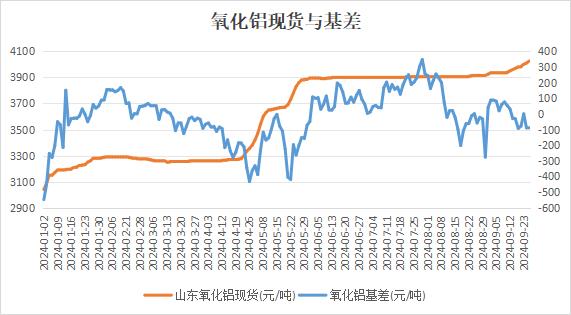

供需维持偏紧,下游电解铝厂维持补库节奏,短期国内氧化铝价格延续稳中偏强走势,山东地区氧化铝最新报价为4025元/吨,较9月初上涨100元/吨。氧化铝现货价格坚挺,对期价走势有一定支撑。从基差表现来看,回顾今年历史行情,若在现货价格保持坚挺的情况下,基差的收敛往往通过期货价格的上涨来完成。进入9月,由于月初宏观氛围偏弱,但现货价格维持强势,处于期货贴水现货状态,随着市场氛围好转,期价拉升,中秋假期前基差转负,最新氧化铝基差为-87,基差主波动区间在-90~ 90之间。

整体来看,近期在宏观氛围好转和基本面强势共振下,氧化铝期价重心上移。从基本面来看,近几个月氧化铝基本面始终维持强现实弱预期格局,虽然进入枯水期后电解铝产量或将下降,加上矿端供应或有缓解,远期氧化铝有供应转向宽松预期,不过,从目前情况来推测,11月之前大概率等不到拐点,短期氧化铝供应偏紧状态难有明显改善,现货维持强势,对期价走势仍有支撑。