据外电9月26日消息,国际铜研究小组(ICSG)于2024年9月24日至25日在葡萄牙里斯本举行会议。来自全球多数主要铜生产国和消费国的政府代表和行业顾问参与讨论了影响全球铜市场的关键问题。

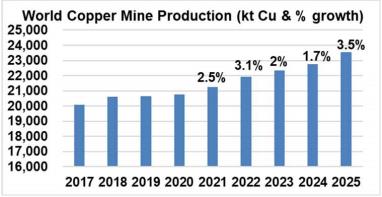

2024年全球铜矿产量预计将增长1.7%,2025年预计增长3.5%:

·2024年全球产量增幅预计略低于2023年的2%,项目/扩建的新增产量和少数主要矿山的产量改善已被Cobre Panama矿山的关闭部分抵消,该矿山关停使得2024年全球产量减少了33万吨。

·2024年上半年,全球主要铜矿的实际总产量增长了4.5%,这是由于2023年上半年产量减少(如Grasberg和Escondida)的情况有所恢复以及产能提升(如Tenke和QB2)。

·少数新的小型矿山的新增产量也为全球产量做出贡献。

·2025年产量增幅预计更高,将达到3.5%,全球产量主要受益于刚果民主共和国(包括Kamoa-Kakula)和蒙古国(Oyu Tolgoi地下矿山)产能的进一步提升,以及俄罗斯Malmyzhskoye矿的启动。一些扩建项目和一些中小型矿山的启动也将增加产量。

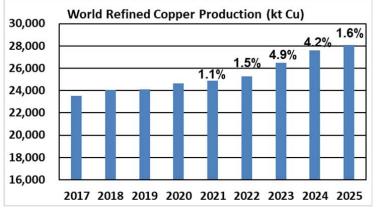

2024年全球精炼铜产量预计增长约4.2%,2025年预计增长1.6%:

·2024年,全球精炼铜产量预计将从2023年智利、日本、印度、印度尼西亚和美国等主要生产国发生的一系列维护中断、事故和运营问题中恢复过来。

·与此同时,刚果民主共和国(电积铜)和中国(电解铜)新建和扩建工厂的新增产量,以及二次精炼产量(来自废料)的进一步增加助力产量增长。

·2025年的产量增速预计放缓。尽管产量将受益于中国电解产能的持续扩张以及印度尼西亚和印度新冶炼厂/精炼厂的增加,但初级电解精炼铜产量增幅预计将受到精矿供应受限的抑制。然而,受益于产能的扩大,预计电积铜产量将增长2.5%,二次精炼产量(来自废料)将增长6%。

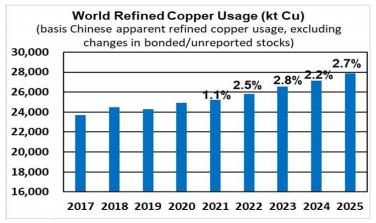

2024年全球精炼铜表观需求预计增长约2.2%,2025年预计增长2.7%:

·全球增长预估基本与4月份会议上提出的预测一致,一些国家(主要是欧盟国家)的预测被下调,但被其他地区的上调所抵消。

·2024年中国需求预计增长约2%,2025年预计增长1.8%。

·在2023年下降3%(估计值)之后,2024年和2025年除中国外的全球需求预计将分别增长2.4%和3.7%,主要原因是印度和其他一些国家开发了新的半成品产能。

·铜对经济活动和现代科技社会至关重要。此外,从长远来看,主要国家的基础设施发展以及全球清洁能源和电动汽车的趋势将继续支撑铜需求。

全球精炼铜供需预测显示,2024年和2025年的供应过剩分别为46.9万吨和19.4万吨:

·ICSG承认,由于存在许多可能改变产量和需求预测的因素,全球市场供需状况可能与预测有所不同。在此背景下,应该指出的是,由于不可预见的发展,实际的市场供需状况偶尔偏离了ICSG的预测。

·在形成其全球市场供需预测时,ICSG对中国使用了一种表观需求计算方法,该方法未涵盖未报告库存(国家储备局、生产商、消费者、商人/贸易商、保税)的变化,这些变化在储备库存或去库存期间可能很显著,并可能显著改变全球供需平衡。中国铜表观需求仅基于已报告数据(生产 净贸易 /-上海期货交易所库存变动)。

·ICSG预计2024年供应过剩约为46.9万吨,而去年4月的预测为过剩约16.2万吨,这一差异主要是由于精炼铜产量高于预期。目前预计2025年将有约19.4万吨的过剩规模。

ICSG下一次会议将于2025年4月在里斯本举行。