近期,大A新股市场火爆,从9月底至今连续出了长联科技、强邦新材两家上市首日暴涨17倍的新股,许多股民的打新热情被点燃!

今天又有创业板新股申购了。

格隆汇获悉,10月16日,重庆新铝时代科技股份有限公司(以下简称“新铝时代”)申购,保荐人为中信证券股份有限公司。

新铝时代(301613.SZ)发行价格27.7元/股,发行市盈率为14.57倍,明显低于20.63倍的行业市盈率,加上近期A股打新氛围很好,预计上市首日大概率能收涨。

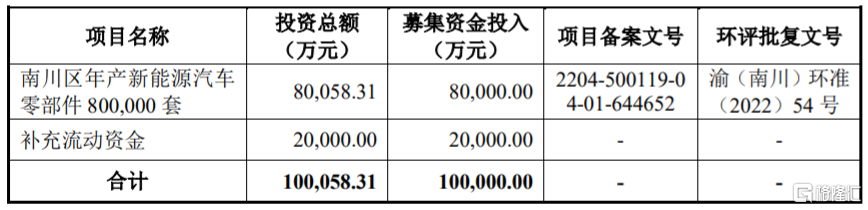

按照本次发行价格和发行数量2397.36万股计算,新铝时代预计募集资金总额约6.64亿元,扣除发行费用约7489.33万元(不含增值税)后,预计募集资金净额约5.89亿元,低于此前招股意向书中10亿元的募集资金需求金额。本次IPO所募集的资金主要用于南川区年产新能源汽车零部件80万套、补充流动资金。

募资使用情况,图片来源:招股书

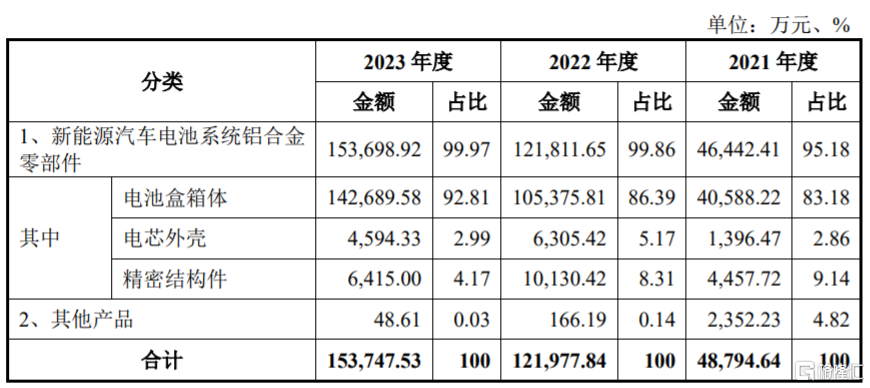

新铝时代成立于2015年,主要从事新能源汽车电池系统铝合金零部件的研发、生产和销售,公司主要产品为电池盒箱体,是新能源汽车动力电池系统的关键组成部分。

具体来看,2021年、2022年、2023年(简称“报告期”),新铝时代的电池盒箱体收入占公司主营业务收入的比例分别为83.18%、86.39%和92.81%,占比较大,是公司的重要收入来源。

公司主营业务收入的构成情况,图片来源:招股书

作为汽车动力电池系统的载体,电池盒箱体需要同时具备安全性、保护性和密封性等特质,是实现新能源汽车动力电池系统集成技术进步的关键零部件,其下游应用领域包括纯电动汽车、插电式混合动力汽车及混合动力汽车。

电池盒市场规模与新能源汽车市场的发展情况息息相关,随着新能源汽车需求的提升,电池盒市场规模也呈增长趋势。据EV Tank对全球新能源汽车销量数据预测,2023年新能源动力电池盒全球市场规模约为586亿元,预计2030年市场规模将达到2085亿元;其中,电池盒箱体2023年市场规模约为293亿元,预计2030年将突破1042亿元,市场空间广阔。

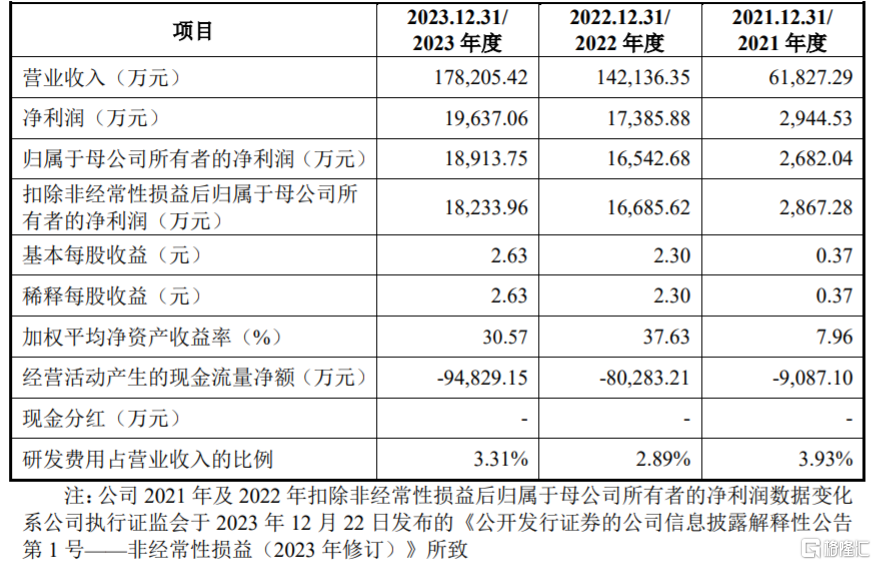

业绩方面,2021年、2022年、2023年,新铝时代的营业收入分别约6.18亿元、14.21亿元、17.82亿元,对应的净利润分别约0.29亿元、1.74亿元、1.96亿元,呈增长趋势。

2024年1-6月,新铝时代的营业收入约9.15亿元,较2023年同期减少4.31%,主要由于2024年以来,公司配备的熔铸产线建成并开始进入试生产阶段,废铝对外销售规模有所减少,由此导致公司其他业务收入减少。同期公司归属于母公司股东净利润约1.02亿元,同比增长1.58%。

经初步测算,新铝时代预计2024年1-9月实现营业收入约13亿元至14亿元,同比变动约-6.09%至1.14%;预计实现归属于母公司股东的净利润约1.57亿元至1.63亿元,同比变动约2.12%至6.03%。

公司主要财务数据和财务指标,图片来源:招股书

报告期内,公司主营业务毛利率分别为21.51%、29.97%和24.12%,存在一定波动,主要受新能源行业下游需求变化、新产品推出、铝金属材料价格波动、生产规模效应等因素影响。

新铝时代的客户包括比亚迪、吉利汽车、重庆天启铝业有限公司等。报告期内,公司来自比亚迪的营业收入占比分别为70.42%、78.87%和80.46%,占比较大,对比亚迪构成重大依赖。

由于比亚迪在选择供应商时会执行严格、复杂、长期的认证过程,对产品有着严格的测试和验证程序,未来如果公司无法在比亚迪新能源汽车电池盒箱体等零部件供应商中持续保持优势,可能会影响公司与比亚迪的合作,从而影响公司的经营业绩。

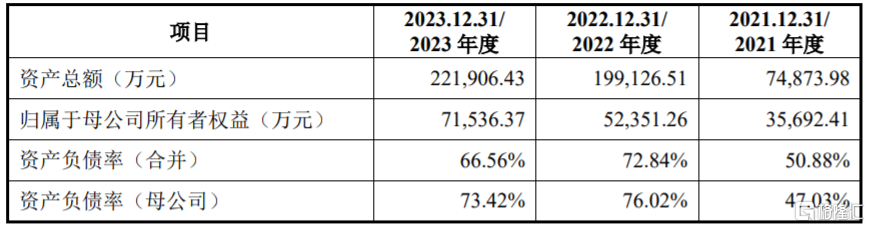

值得注意的是,报告期内,新铝时代的经营活动净现金流分别约-0.91亿元、-8.03亿元、-9.48亿元,经营活动产生的现金流量持续为负,且净流出规模呈上升趋势,与公司同期净利润存在较大差额。

公司在招股书中表示,2022年其经营活动现金流净流出金额增长较快,主要系公司将应收债权凭证“迪链”及票据用于保理或贴现获取的现金流于筹资活动现金流入列示,导致经营性活动现金流入减少所致。