据路透社10月15日消息,中国8月份精炼铅进口量激增,自2020年以来首次成为电池金属净进口国。这种贸易模式的突然转变源于上海期货交易所(SHFE)铅期货合约7月份的挤压。

内地市场交割金属短缺导致西方铅的抢购,同时也为伦敦金属交易所(LME)的进口套利打开了窗口。

中国日益增长的进口需求已经遏制了伦敦金属交易所库存的长期增长趋势。

全球铅库存正在进行重新分配。问题是,这究竟是一个突发事件,还是东西方贸易流发生更多结构性变化的开始?

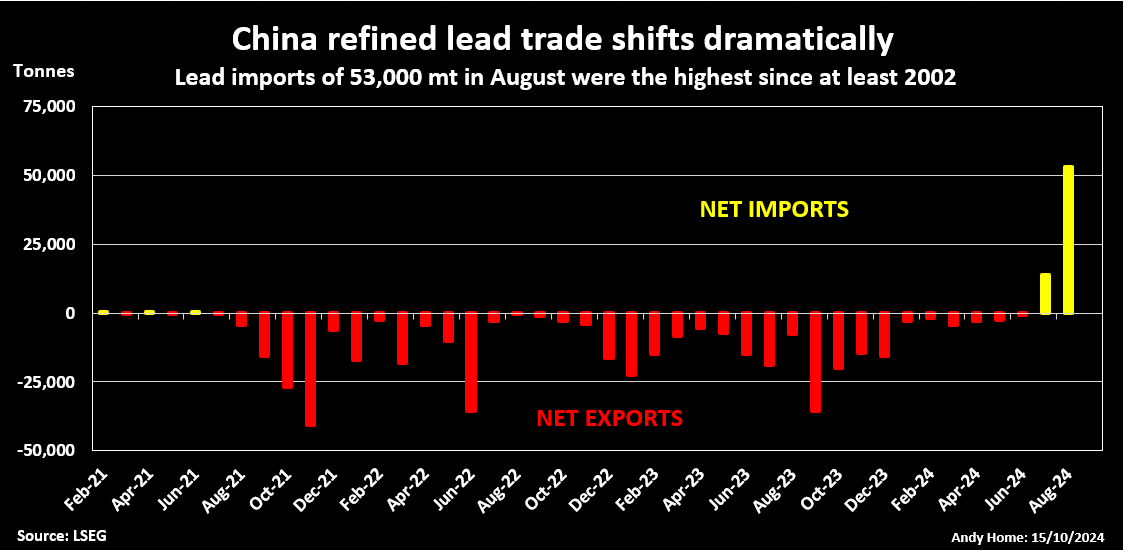

中国精炼铅净进口量

上海空头

2024年上半年,中国仅进口540吨铅,但7月份的进口量跃升至1.4万吨,8月份更是达到了空前的5.3万吨。

8月份创纪录的流入量可能包括一些一直存放在保税仓库并重新流向国内市场的中国金属。这本身就是一个非常不寻常的现象。

中国贸易流向发生变化的导火索是7月份上期所铅期货合约的挤压,这是上海多头与空头之间长期斗争的高潮。

8 月份上海期货交易所认股权证库存降至10000吨以下,交易所库存极低,加剧了远期曲线前部的紧张状况。

此外,在上期所4月份收紧铋杂质含量标准后,试图通过实物交割来平仓的空头交易者很难找到合适的交割品。多次交割均被交易所管理者拒绝,迫使空头将目光投向海外。对他们来说幸运的是,中国以外并不缺乏铅。

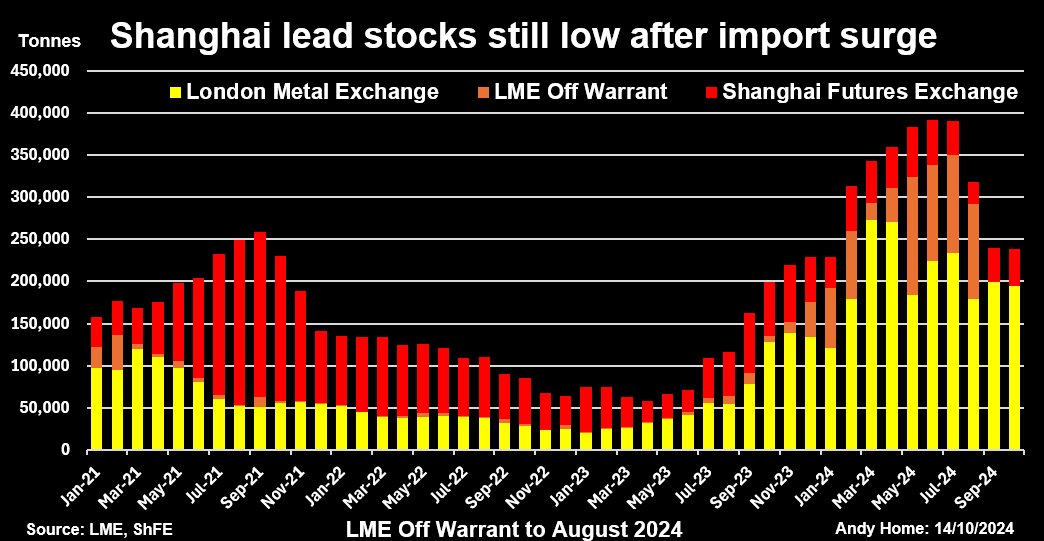

在2023年2月至2024年7月期间,LME注册和认股权证外铅库存每月都在增加,达到35万吨的峰值。但8 月份库存上升趋势发生逆转,由于金属转移到中国,综合库存减少5.7万吨。

全球交易所铅库存

全球铅期货市场是否已经度过了挤压期?

上海期货交易所铅市场的时间价差紧张已经消散,即月高额溢价在 9 月中旬转为贴水。

这使得进口的吸引力降低,在未来几个月的海关数据中显示预订的发货量后,这应该会导致入境量减少。

然而,上海交易所库存尚未出现持续回升。9月中旬时,在库库存上升至5.45万吨,但此后又回落至3.476万吨。

截止上周五,上期所可交割库存为44,566吨,仍然远低于伦敦金属交易所注册库存的194,300吨。

东西部库存的持续失衡使得上海市场很容易受到新一轮供应紧张的影响,尤其是如果多头和空头之间的冲突重新爆发的话。

电池报废短缺

尽管中国从净出口国转变为净进口国是由期货市场紧缩引发的,但其根源在于现货市场的动态。

全球最大的精炼铅生产商今年产量下降,初级和二级运营商都面临着原料短缺的问题。

上海金属市场的数据显示,2024年前八个月中国铅精矿进口量下降了9.2%,1-9月中国初级冶炼厂的产量下降了4.5%。

据行业媒体报道,以废电池加工精铅的第二产业表现更差,9月份产量同比下降34.4%。

麦格理分析师表示,问题在于电池报废量不足,这主要是因为2023-2024年冬季较为温和,电池故障较少,以及地方政府激励措施的变化。

据SMM报道,中国部分市场废电池价格高于原生金属价格,压缩了许多冶炼厂的利润率。

中国不允许进口废铅,这意味着供应压力已转移到供应链的初级金属部分。

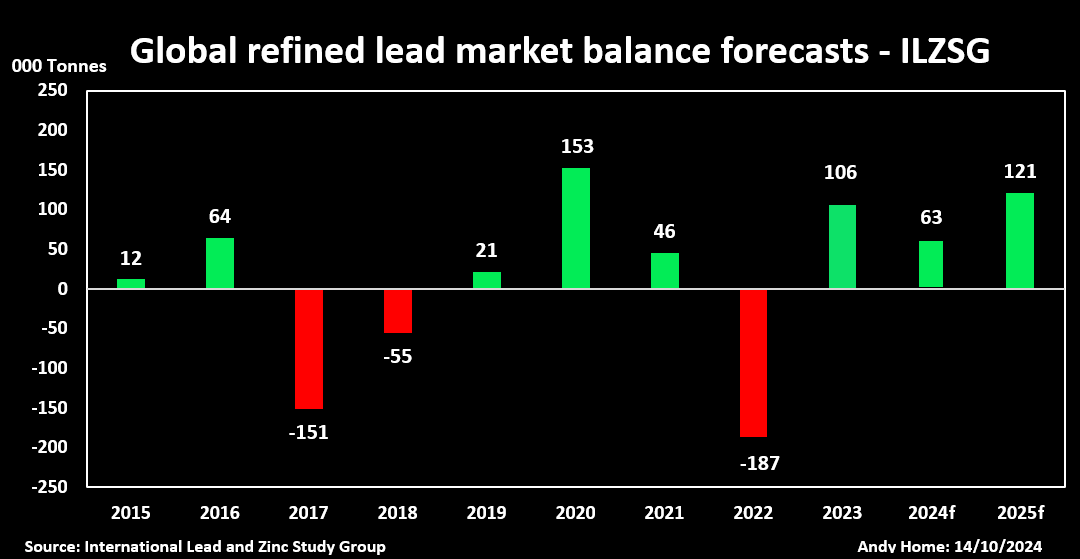

ILZSG对铅市供需状况的评估

全球过剩

ILZSG在9月的两年一度会议上预测,中国产量下降是该机构预测今年全球精炼铅产量将下降0.2%的主要原因。

该组织预计,今年全球供应过剩量将达到6.3万吨,而在2023年全球供应过剩量为10.6万吨。

然而,对于一个1300万吨的市场来说,这个数字微不足道,而这一预测高度依赖于中国铅产量能否在年内恢复。

此外,当前的全球形势掩盖了中国与世界其他地区之间的巨大差异。七月和八月的进口激增并没有完全解决这一缺口。