10月31日,随着锂业双雄天齐锂业(002466.SZ)和赣锋锂业(002460.SZ)等半数锂矿股在最后一日发布三季报,20家锂矿股最新的业绩摆到投资者面前:16家营收同比下滑,13家归母净利润下滑,更有12家同时录得营收、净利双降。

而伴随锂盐价格磨底,板块个股走势亦持续下挫,直到国庆前后的一波行情,锂矿股股价才有所表现,三季度区间涨幅全员为正。但将时间拉长,年初至今,股价涨幅为正的仅有4只,其余16只全部为负。

至于锂矿企业后续业绩何时改善还取决于后市锂盐价格的趋势。业内人士告诉钛媒体APP:“当前锂盐价格距离上一轮周期底部已十分逼近,向下空间有限;但受限于供大于求的基本矛盾仍未解决,向上空间亦有限,锂盐价格在低位震荡仍是主旋律。”

集体过苦日子

钛媒体APP根据wind数据统计,加上转型后的威领股份(002667.SZ,原鞍重股份),A股锂矿股共20家,其中16家前三季度营收同比下滑,天齐锂业、威领股份等5家下滑超过50%;13家归母净利润同比下滑,西藏城投(600773.SH)、天齐锂业、盛新锂能(002240.SZ)、赣锋锂业下滑幅度超过100%,另有雅化集团(002497.SZ)、中矿资源(002738.SZ)等5家下降幅度超过50%;包括锂业双雄在内,6家录得亏损。

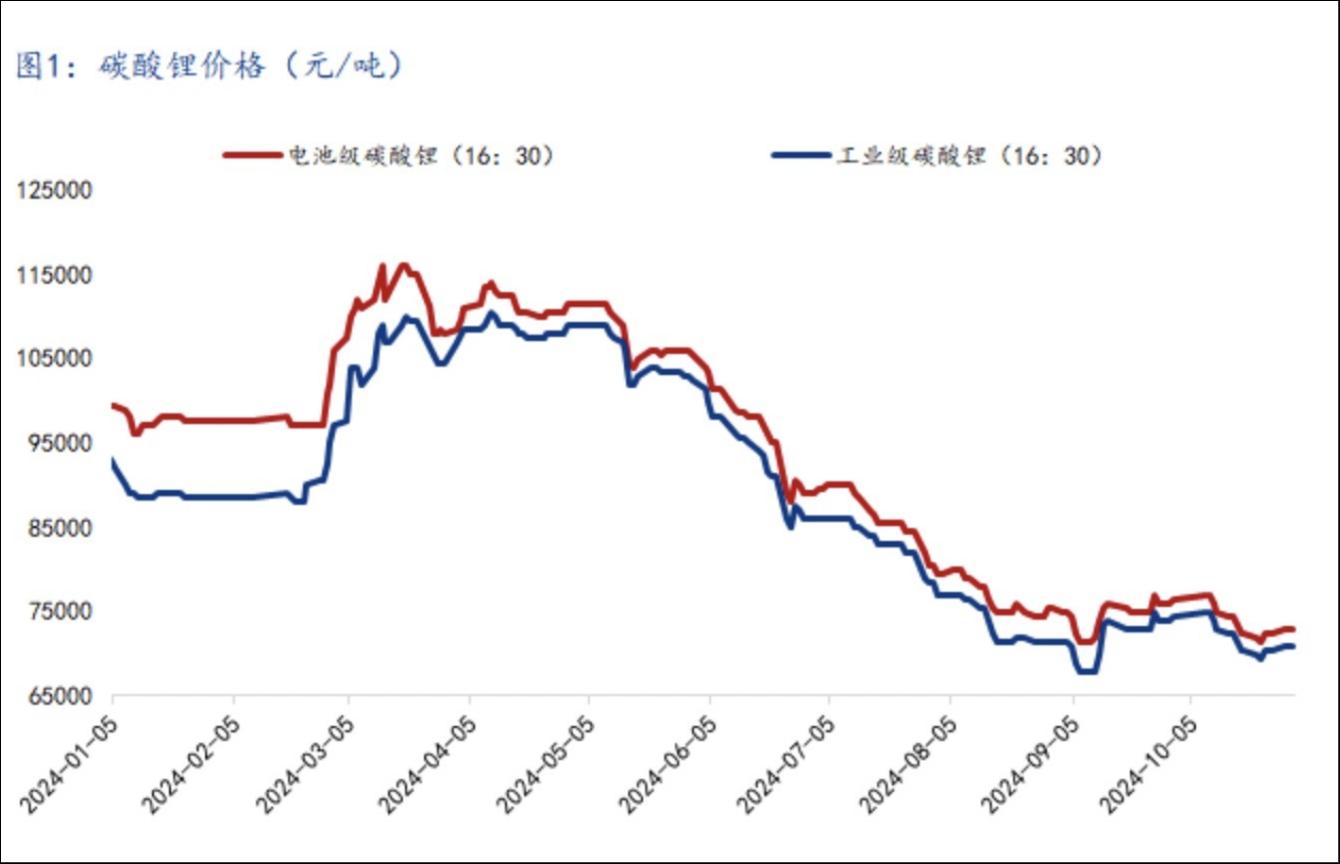

至于业绩下滑的主因,必然是锂盐价格的同比大幅下降。上海钢联的数据显示,2024Q3电池级碳酸锂、工业级碳酸锂的均价分别仅为79726.56元/吨、76773.44元/吨,而2023Q3均价分别为242632.81元/吨和230578.13元/吨。

以天齐锂业举例,今年前三季度实现营收100.65亿元,比上年同期减少69.87%;归母净利润-57.01亿元,同比变动-170.40%。对于营收下滑,其归因于主要锂产品的销售均价大幅下降,盈利亏损则叠加了联营公司SQM今年Q3业绩同比将大幅下降导致其在本报告期确认的对该联营公司的投资收益同比大幅下降。

盛新锂能前三季度营收、净利双实现34.98亿元、-4.62亿元,同比下滑47.23%和142.17%。公司也在三季报中解释,“受锂电新能源行业持续低迷影响,报告期内锂盐产品价格较上年同期下降幅度较大。”

当然了,由于上述多家公司在锂盐业务之外还有其他业务,叠加自有/投资盐湖,所以在一定程度上对公司整体业绩形成了支撑,不仅能够实现盈利甚至还有增长,比较典型的如西藏矿业(000762.SZ)、藏格矿业(000408.SZ)、盐湖股份(000792.SZ)和雅化集团等。

西藏矿业主业是铬铁矿、锂精矿的开采和销售,虽然Q3营收、净利双降,但得益于铬铁矿季盐湖成本优势,前三季度依然实现营收5.87亿元、归母净利润1.52亿元,同比增长5.06%和34.62%。半年度的数据显示,西藏矿业锂类产品和铬类产品占总营收的比例七三开,但铬类产品的毛利率为67.05%、同比增长33.41%,明显好于同期锂类产品毛利率53.48%。

无独有偶,藏格矿业和盐湖股份均有锂盐和氯化钾业务,前者在前三季度碳酸锂产品含税单价下降63.73%的同时氯化钾产品单价下降15.40%。根据中报披露,该公司氯化钾和碳酸锂收入各贡献63.71%和35.99%,这意味着,氯化钾的业绩在一定程度上对冲了锂盐价格下降带来的负面影响,加上公司联营企业巨龙铜业贡献投资收益13.63亿元,进一步增厚公司业绩——前三季度盈利18.68亿元。

雅化集团则因民爆业务覆盖锂盐业务的亏损,使得其能在前三季度实现盈利1.55亿元。

值得注意的是,随着锂精矿和锂盐价格趋于一致,部分上市公司前期留存的高价原材料得到充分消化后,成本得以下降,高价原料和减值压力得到明显缓解。

光大证券数据显示,截至上周,Li2O 5%锂精矿中国到岸价已经降至720美元/吨,仅略高于2021年初时水平。

天齐锂业业绩环比改善亦可佐证。今年Q1、Q2、Q3,公司归母净利润分别为-38.97亿元、-13.09亿元、-4.96亿元,虽然仍持续亏损,但环比亏损明显收窄。

天齐锂业表示,“随着新购低价锂精矿逐步入库及库存锂精矿的逐步消化,公司各基地生产成本中耗用的化学级锂精矿成本正逐步贴近最新采购价格,锂精矿定价机制的阶段性错配也逐步减弱,公司2024年第二季度及第三季度亏损均实现环比减少。”

后市低位震荡仍是主旋律

实际上,锂盐价格在2023年俯冲后,今年的波动范围明显收窄,变动区间在7万元-11万元之间。wind数据显示,Q1-Q3,国产电碳市场均价分别为10.16万元/吨、10.59万元/吨和7.99万元/吨,三季度跌幅更甚,环比下降24.55%。

进入Q4,始终未有起色。10月31日,上海钢联数据显示,电碳均价为7.3万元/吨。

(碳酸锂价格走势,来源:上海钢联)

至于锂矿股四季度乃至更长时间的业绩能否好转,最大的影响因素也是锂盐价格能否改善。

上海钢联新能源事业部锂业分析师李攀告诉钛媒体APP,需求端,11 月储能需求向好,铁锂排产预计环比增加 2%-3%,三元排产预估微微降;进口端,据调研,10 月下游电池厂从智利进口的订单量有所下降,预估 11 月国内碳酸锂进口量下滑;供给端,11 月碳酸锂排产环比变化不大。

“因此,从月度平衡表来看,11 月单月碳酸锂小幅缺口四千吨左右,11 月的下游需求较 10 月初市场预估的下游需求情况有所好转,但是相较于10月的供需情况来看,11月单月缺口幅度较10月有所收窄。”李攀指出,预估11月初碳酸锂价格仍然存在一定的支撑,快速深跌的概率较低,但往上走非常高的概率也比较低,价格反弹后,上游就会进行套保操作。待11月仓单注销后,价格或将继续下行。预估到12月碳酸锂月度供给转为过剩,价格将会继续下跌。

某锂盐企业人士也告诉钛媒体APP,当前国内电碳价格距离上一轮周期低点仅有3.3万元左右的下跌空间,即便未来出现极端下跌行情,下降空间也很有限了。总体上业内普遍认为,锂盐周期磨底还将继续,但向上和向下的空间均有限。

需要注意的是,近来海外有扰动因素出现。近日,总部位于澳大利亚的矿产公司艾昂尼尔(Ioneer)表示已获得美国拜登政府批准,计划在美国内华达州的流纹岩岭(Rhyolite Ridge)同时开采锂和硼,这是美国自上世纪60年代以来第一个获批的锂矿。报道称,项目将于米过年开工,生产预计将于2028年开始,预计在第一阶段,碳酸锂的年产量将达到2.2万吨,可满足37万台电动汽车的电池需求。

不过,在李攀看来,“美国60年来首座锂矿获批短期对全球碳酸锂的价格和供应没什么影响,还相对较为远期。”

另外,澳矿开采商皮尔巴拉矿业公司在10月30日提交的文件中表示,将暂停其位于西澳大利亚皮尔冈戈拉项目的Ngungaju加工厂的产出,因为价格下滑挤压了该行业。

“我们认为当下锂精矿的估值虽已进入较低水平,低价的确会让矿端进入短暂的检修期,但并不足以低到让矿端形成有效出清,只要价格有所反弹,矿端的供应就会迅速跟上(参照Q2澳矿出货的节奏)。”大地期货分析认为,只要上游的淘汰赛还在继续,锂价在低位宽幅震荡的格局就不会停歇。